Я клиент Альфа банка с 90-х годов. Недавно они заблокировали мой аккаунт по 115-фз и просят предоставить документы по операциям, хотя сами же лишили доступа к истории транзакций.

Оказалось, что любые действия с заблокированными клиентами производятся в единственном во всем мире офисе по адресу г. Москва, Электродный проезд, 16, так как только в нем есть уникальные специалисты "с определённой квалификацией и доступами, а ещё технической возможностью" (цитата из ответов банка).

Чтобы узнать, по каким транзакциям нужны документы, надо съездить в этот офис. Затем еще раз съездить, чтобы предоставить документы... Вообще, жителям Москвы это очень неудобно, а как себя чувствуют клиенты Альфы в других городах? Поездий-ка в Москву из Норильска, например, чтобы просто сходить в офис Альфа банка.

Узнав про это, я в ближайшем отделении банка написал заявление на закрытие счетов и вывод денег, тогда был шанс съездить в этот офис всего лишь один раз.

Офис работает с 9 до 18, в пятницу до 16:45, суббота/воскресенье выходной. Вход без вывески, обшарпанный, в первый раз надо поискать.

Приехал в 15:00, просидел до 15:40. За это время приняли одного человека. Впереди меня было более 10 человек, нереально до 18:00 попасть на приём: принимают два специалиста (один в шортах, банк же), которые к тому же уходят на обед, а прием одного клиента от 30 минут. В итоге шанс съездить в этот офис один раз не сыграл.

Сам офис это полуподвальное помещение в стиле лофт.

Всё это больше похоже на схему: заблочили аккаунт со всеми счетами, большинство не приедет, а кто приедет, с того комиссия за вывод денег (сейчас вроде как снизили до 10-15%, было 20-25%). Думаю, заблокированных денег в моменте у Альфа банка больше, чем в сумме у всех остальных банков. Зарабатывают, потому что могут.

Центробанк тупо редиректит жалобы в Альфу, который отвечает "Мы понимаем, как важно для Вас быстрое и комфортное обслуживание. Чтобы сократить время ожидания в отделениях и сделать визит более удобным, мы используем все доступные ресурсы. Наши сотрудники делают всё возможное, чтобы обслужить Вас максимально оперативно и качественно. Приносим извинения за возможные неудобства." и приглашает в офис по адресу г. Москва, Электродный проезд, 16.

Пруфы #comment_399593046

Из всего этого родилась идея ребрендинга Альфа банка.

Горит здание Сбербанка.

Звонок в пожарную охрану:

- Срочно приезжайте!!! Пожар в здании Сбербанка!!!

- Одну минуту, я переключу вас на специалиста

играет бодрая музыка, затем слышатся радостные фразы

- если вы хотите узнать о наших новых услугах - нажмите "1".

Если хотите заключить договор на монтаж противопожарного оборудования - нажмите "2".

Внимание! Пожарная охрана представляет вам совершенно новый способ тушения пожаров! Хотите узнать больше? Нажмите "3".

Не услышали свой вариант? Оставайтесь на линии. Приготовьте кадастровый номер вашего объекта, а также паспортные данные его владельца.

Ваш звонок очень важен для нас - оставайтесь на линии.

Хотите попробовать потушить пожар самостоятельно? Воспользуйтесь услугой "Продвинутый пожарный"! Чтобы узнать, как подключить - нажмите "5"

........

- Оператор пожарной охраны Сергей, чем я могу вам помочь?

- У нас пожар! Горит три помещения!

- Скажите, как я могу к вам обращаться?

- Вы идиот? У нас здание горит! Не надо ко мне обращаться, срочно выезжайте тушить!

- Подскажите кадастровый номер здания и ФИО владельца

- Да не знаю я никакого кадастрового номера, я назвал вам адрес! Этого недостаточно, чтобы выехать на тушение пожара?!

- Оставайтесь на линии, я переведу вас на специалиста по поддержке

Играет бодрая музыка

Если вы хотите заказать монтаж противопожарной сигнализации - произнесите: "Монтаж сигнализации"

........

Если вы хотите подключиться к услуге "Круглосуточный пожарный расчет" - произнесите: "Подключиться"

........

Вы не выбрали подходящий вариант.

Ваш звонок будет переведен на оператора.

- Здравствуйте, меня зовут Александр, чем могу помочь?!

- У нас здание горит! Сделайте что-нибудь!

- Подскажите, как я могу к вам обращаться?

- Б...!!! С....! .... ....! Пожар!!!

- Наши специалисты рассмотрят вашу проблему. Скажите, по какому номеру мы можем с вами связаться?

Вот вам пример того, как банк, прикрываясь борьбой с сомнительными операциями, решил нажиться на клиенте. Формально — все «по закону», но клиент решил не мириться с этим. Разбираться в этом пришлось уже Верховному суду.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Однажды гражданин Б. открыл расчетный счет в одном из банков.

По некой причине в какой-то момент банк заподозрил, что операции по счету могут быть связаны с легализацией незаконных доходов. В чем именно заключались подозрения — клиенту не пояснили. Зато счет заблокировали и потребовали срочно предоставить документы, подтверждающие источники доходов и экономический смысл операций.

Б. документы представлять не стал, полагая, что никаких нарушений он не допускал и объясняться ему не за что.

Тогда банк списал со счета клиента 50 тысяч рублей в качестве штрафа за отказ выполнить требования — со ссылкой на положения договора и банковского обслуживания.

Позже Б. все-таки добился разблокировки счета и доказал, что никаких незаконных операций не проводил. Но вот штраф ему так и не компенсировали: банк настаивал, что право на штраф прямо предусмотрено договором банковского обслуживания, который клиент подписал добровольно. Значит, все законно.

После этого Б. пошел в суд — с требованием взыскать сумму штрафа как неосновательное обогащение и проценты за пользование чужими денежными средствами.

Суд первой инстанции встал на сторону банка: в силу ст. 858 ГК РФ банк вправе ограничивать распоряжение денежными средствами клиента в случаях, предусмотренных законом. В том числе — при наличии признаков сомнительных операций, связанных с отмыванием доходов.

Следовательно, блокировка счета была правомерной.

Что касается штрафа — он был предусмотрен договором. Клиент этот договор подписал, а значит, согласился со всеми условиями, включая ответственность за непредоставление документов.

На этом основании в иске отказали. Апелляция и кассация с такими выводами согласились — банк выиграл во всех инстанциях.

Приостановление сомнительных операций действительно допускается законом. А вот со штрафом все оказалось иначе: даже если штраф прописан в договоре, это не делает его законным. Подобные условия вообще не должны включаться в договор банковского обслуживания.

Когда банк проверяет операции клиента и блокирует счет, он действует не в своих коммерческих интересах, а исполняет публичную обязанность, возложенную на него законом.

Использовать эти полномочия для извлечения прибыли — недопустимо. Закон не дает банкам права зарабатывать на блокировках и проверках клиентов. Но нижестоящие инстанции этот факт проигнорировали.

Дело направили на новое рассмотрение (Определение Верховного суда по делу N А40-56514/2023).

И суд наконец встал на сторону клиента: с банка взыскали незаконно удержанный штраф, а также проценты и судебные расходы — всего более 100 тысяч рублей (Решение Арбитражного суда города Москвы по делу N А40-56514/23-162-457).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

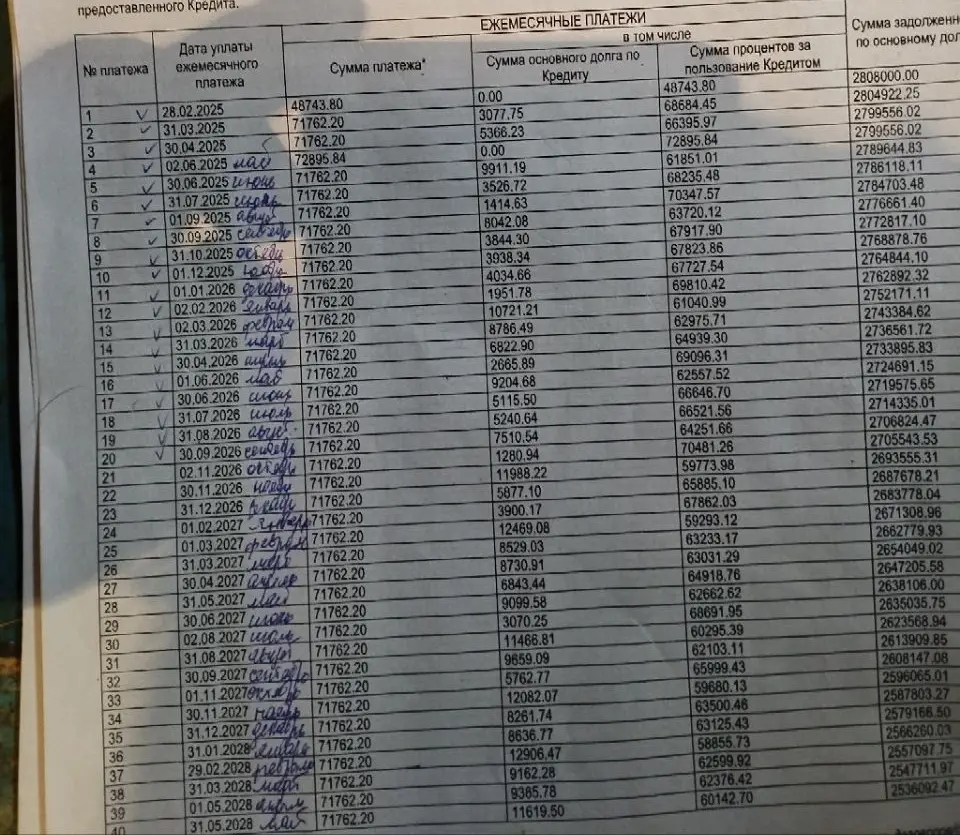

Ничего не предвещало беды.

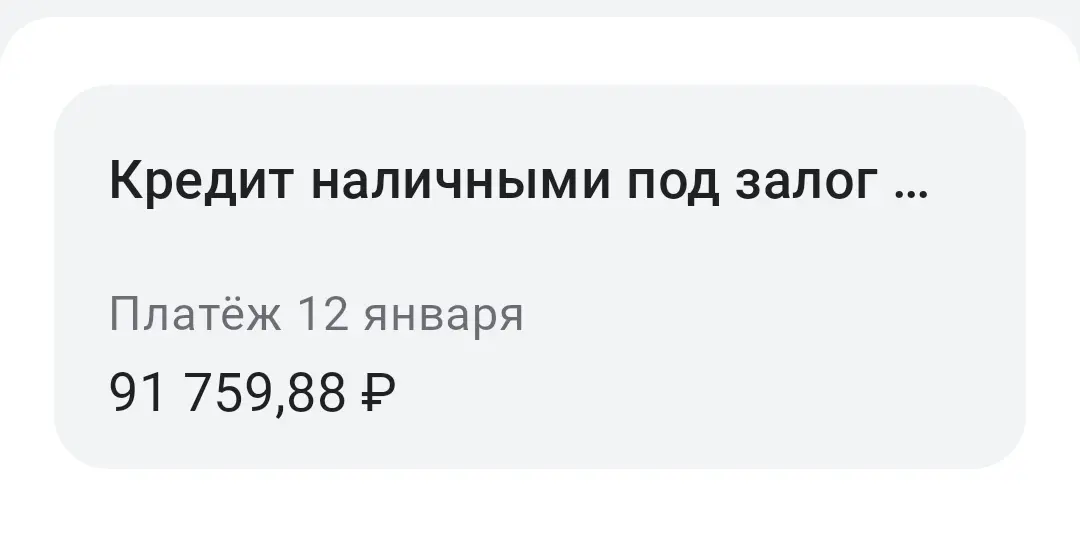

Весь декабрь следующий платёж по кредиту отображался 71762.20, как собственно и есть в графике.

Но вот за пару дней до нг размер ближайшего платежа изменился. Не знаю точно в какую дату это произошло. Но вероятно на 27 декабря, так Альфа банк решил поздравить меня с днем рождения🤣

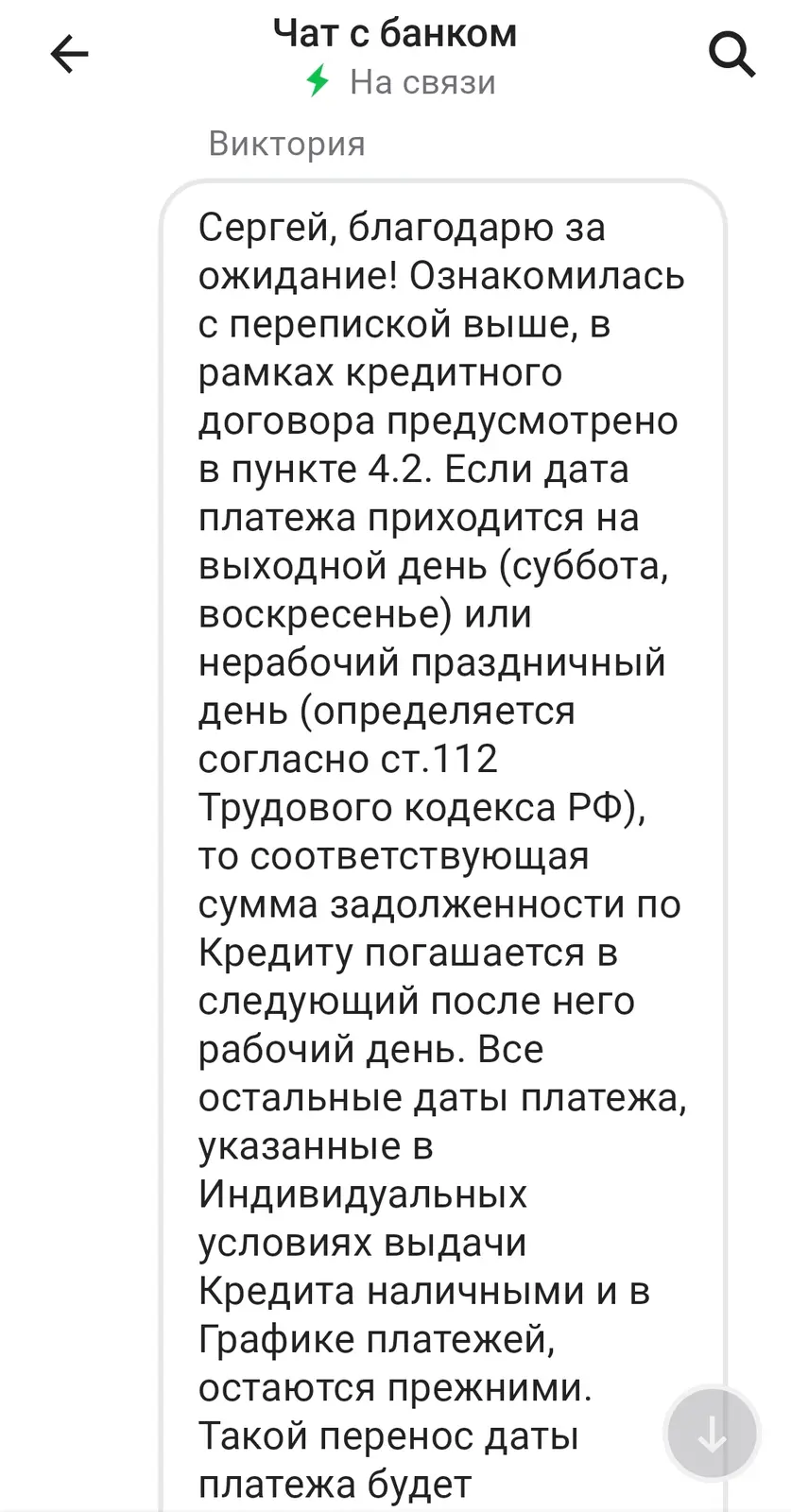

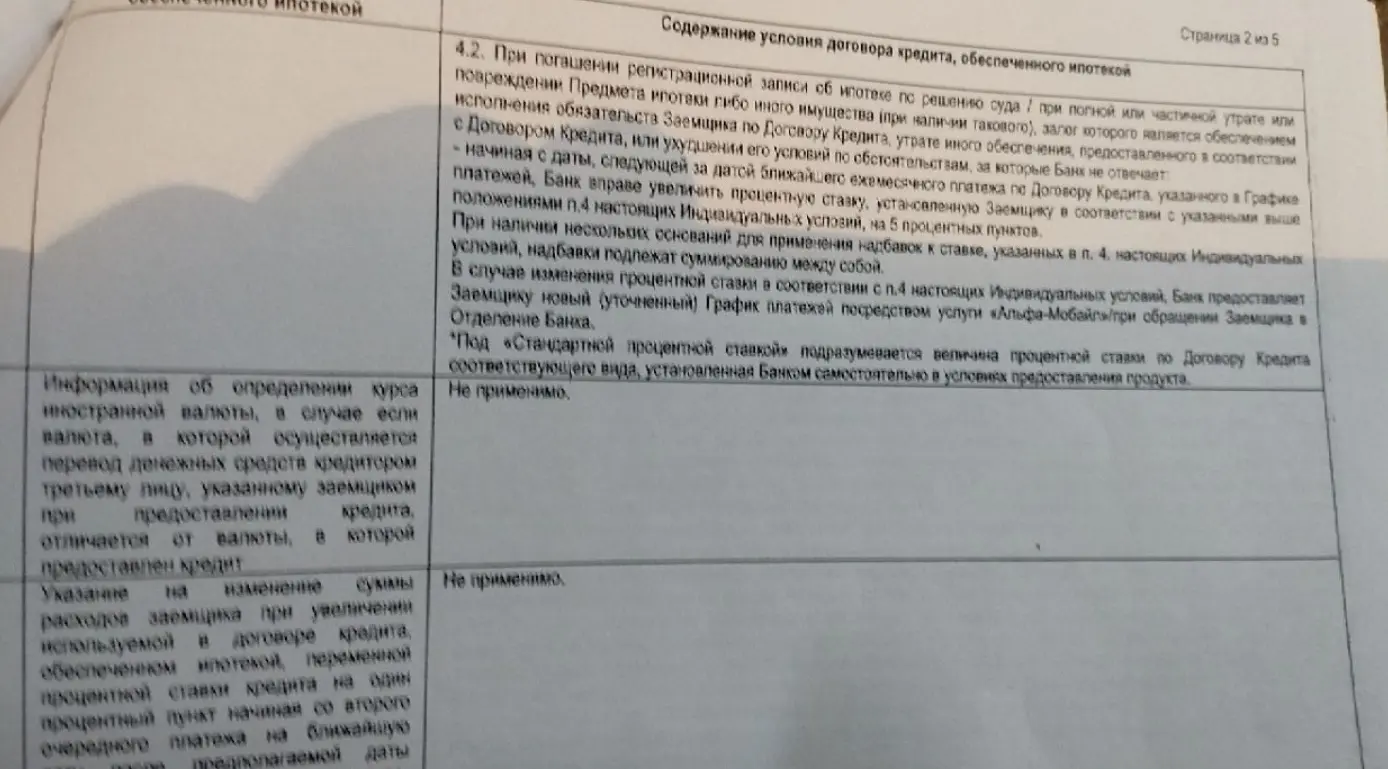

На моё недоумение мне сосались на пункт 4.2 договора.

Однако в договоре пункт 4.2 совершенно другой.

В самом графике есть информация, что дата платежаплатежа может сместится из-за выходных и праздничных дней, но ни слова о том, что размер платежа будет увеличен.

Что сделал банк? Он взял 20к с последних платежей по кредиту и перекинул их на этот платёж.

На фоне моих обращений с запросом каникул, в связи с плачевным финансовым положением, увеличение платежа выглядит по мудацки как намеренная генерация просрочки. Особенно учитывая то, что банк никаким образом не уведомил, что размер платежа изменён.

интересный факт, в любимых мной(нет) тинькоф и втб тоже платежи выпадают на праздничное 2е число. И оба они просто переносят платёж, не начисляя какие-то дополнительные проценты. А в тинькоф вообще кредитная карта, а не кредит.

Пост ннесёт в себе 2 цели.

1. Напомнить всем, что банки, а в конкретном случае Альфа банк, мудаки.

2. Проверьте свои графики платежей, чтобы случайно не влупиться в такое же дерьмо.

UPD: #comment_378659863

Письмо отправлено. ждем

Ожидаемо ответ был ровно таким же как и от поддержки буква в букву и зачем то 5 раз😂

Напихают мне конечно, но не могу промолчать на волне постов про ВТБ и другие конторы, которым мы доверяем деньги.

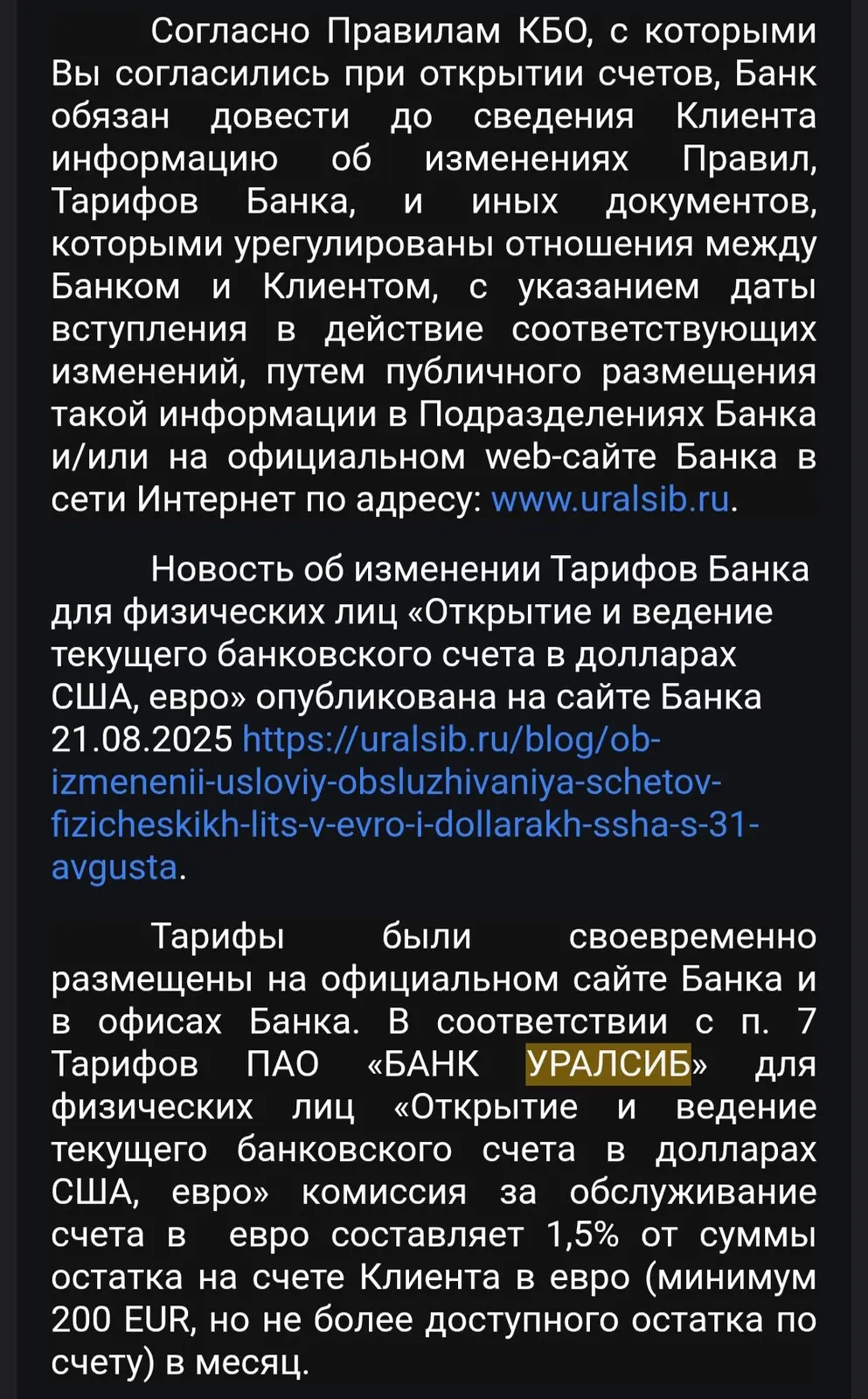

Преамбула: была зарплатным клиентом банка Уралсиб почти 10 лет. Соответственно, все скромные накопления хранились у них же, в т.ч. на валютных счетах. Среди прочего - 1к евриков на самый черный день. Лежат себе на обычном дебетовом счету, казалось бы, что могло пойти не так?

Но. С 31ого августа 25ого года Уралсиб в одностороннем порядке меняет условия обслуживания валютных счетов, и теперь хранить евро в банке стоит... Барабанная дробь... 200 евро В МЕСЯЦ. Банк меня об этом конечно же "Оповестил", опубликовав информацию об измененю в договоре на официальном сайте. Письмо на почту? Пуш? Пффф, это же не предложение оформить кредитку, мелочь, хватит новости на сайте. В официальном ответе Уралсиба так и было сказано, мы оповещаем об изменении тарифов публикацией на сайте (пруфы ниже).

Клуша, заметила я это лишь в декабре, лишившись 800 евро за 4 месяца. Включены ли у меня уведомления? Да включены. Слежу ли я за расходами? Да, слежу. Просто почему-то ВСЕ движения по счетам (включая моё списание остатков с этого треклятого счёта, включая платы за обслуживание рублёвых счетов) отображались в истории, оповещения по ним приходили... Все, кроме списания процентов по валютному счёту. Да, надо было ежемесячно ручками проверять остаток на счету, что бы это избежать. Да, я этого не делала, просрав свою подушку безопасности. Урок мне на всю жизнь - внимательнее следить за финансами, не уповать на оповещения.

Уралсиб после жалобы любезно вернул первый транш (200 евро), спасибо пожалуйста. Жалоба в роспотреб за снятия без оповещения висит без ответа месяц. Энивэй, все накопления в другом банке, как и зарплата. Надеюсь, но не уверена, что я одна такая, кто пропустил такую "новость". Будьте осторожнее.

Пруфы:

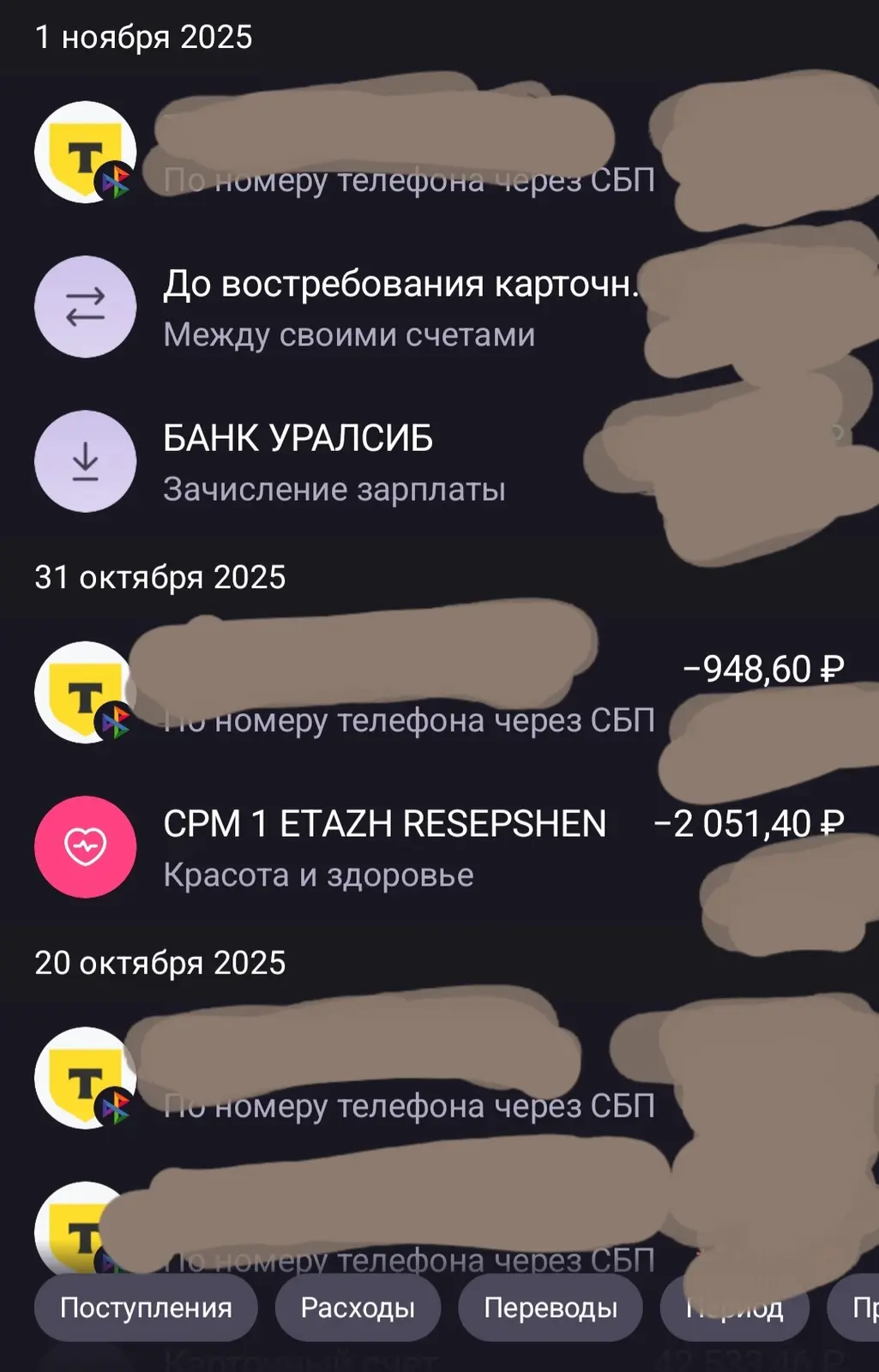

История списаний, каждый последний день месяца.

Общая история по счетам, для примера конец октября: ни слова про комиссию.

Ещё не перестал глаз дергаться от рекламы ВТБ, где аферисты и шалавы при поддержке банка радостно проворачивают свои делишки, а тут новое-прекрасное. Сбер.

Кому повезло не видеть - мужик спрашивает у своей женщины, как они с подругами покатались. Та скромно вспоминает, как они толпой бухих баб гоняли по городу под орущую музыку, и ещё более скромно, потупив глазки, отвечает, мол, хорошо.

Мужик смотрит в приложуху сбера и видит, что там подвиги отображены, показывает мадаме. Она, вроде как, ещё сильнее начинает тупить глазки. А он ей такой, с лыбой до ушей: "не парься, у меня больше! " И демонстрирует длииинную ленту штрафов.

И они все такие счастливые едут в закат.

Вот и что это? Позитивный образ тупорылых гонщиков? Демонстративное наплевательство на общество и правила? Пропаганда опасного вождения? Популяризация нетрадиционной формы сожительства (очевидно, пара не супруги, детей нет)?

Не, ну маркетинговая цель достигнута, конечно - меня, вот, тригернуло, я вам пишу, рекламирую, типа. Индекс упоминаемости летит в небеса, эффективные менеджеры рады.

В 24 года жизнь привела меня на службу по призыву в Вооруженные силы РФ. До этого момента был обычным парнем: отучился в универе, потом работал, брал кредиты – образовательный, автокредит.

И вот, когда получил повестку, первым делом, конечно, начал искать информацию: что с кредитами? Ну ясен пень, должны же быть какие-то программы поддержки, кредитные каникулы для тех, кого государство само забрало на службу, особенно сейчас, когда идет СВО и военная служба как никогда считается почетной, думал я.

Оказалось, что наше государство в плане защиты срочников от долговой ямы – это просто шедевр. Никаких отдельных программ нет. Вообще. Ноль. Пустота.

Единственная соломинка – это кредитные каникулы для тех, у кого доход упал больше чем на 30%. Пришлось выкручиваться: собрал справки 2-НДФЛ, сделал копию паспорта и через чат-бота отправил заявление. Банк одобрили на 6 месяцев.

Но вот у меня вопрос ко всем, и особенно к тем, кто принимает решения: а почему так? Почему парни, которые честно отрабатывают свой долг перед Родиной за 2600 рублей в месяц, должны в панике искать способы не обанкротиться? На эти деньги даже хороший ужин в кафе не позволишь, не то что кредиты платить! А ведь не так давно возраст призыва на военную службу был повышен до 30 лет.

Неужели так сложно сделать закон о кредитных каникулах на весь срок службы + 3 месяца после дембеля? Чтобы у человека была возможность вернуться, найти работу и встать на ноги?

Или чиновники всерьёз считают, что срочник – это человек второго сорта, который не заслужил элементарной финансовой защиты?

Предлагаю частично блокировать банки, которые используют мошенники в своих схемах

Не забываем выставить категорию кэшбеков )))

Пару недель назад мне позвонил мой 66-летний дядька из Казахстана.

"Ты вроде как шаришь в этих ваших интернетах. А не мог бы ты найти статью из газеты “Ленинская смена” 1984-го года? В этой заметке упомянули меня и даже напечатали фотографию, хочется внукам показать."

Мне подумалось, что будет очень жаль разочаровывать дядьку ликбезом о том, что советские газеты не попадают сами по себе в интернет. Кто-то ведь должен отсканировать или сфотографировать материал и выложить его в общий доступ. А кому это надо, если речь идёт о какой-то провинциальной казахской газете?

Всё же я решил задать несколько наводящих вопросов и получил очень неожиданные ответы. Газета была республиканского масштаба, дядька помнил название статьи и даже фамилию корреспондента.

И вот я вбиваю в поисковике запрос “путина ленинская смена 1984”.

Если бы Google существовал 40 лет назад, уверен, я бы получил много результатов по ловле рыбы. Но не в 2025-м году. Пришлось смириться с мыслью, что в лучшем случае у меня есть шанс найти скан какого-либо выпуска “Ленинской смены”. И, действительно, на сайте EtoRetro.ru есть фотографии нескольких номеров этой газеты за 1984-й год. Таким образом я узнал, что издание выходило 5 раз в неделю и состояло из 4-х страниц.

К моему разочарованию, хотя и ожидаемо, искомой статьи я не нашёл и поэтому решил пойти другим путём. Газета продолжала своё существование под новым названием “Экспресс К”, что давало смутную надежду найти архивы. Но и этот путь оказался тупиковым: 2 года назад редакция объявила о закрытии СМИ.

Где ещё можно найти архив печатного органа ЦК ЛКСМ Казахстана с тиражом в почти 300 тысяч экземпляров? Конечно же в центральном государственном архиве Республики Казахстан. Увы, беглый поиск на сайте не дал никаких результатов.

Спустя несколько дней я продолжил поиск, на этот раз в Яндексе. Новой информации было немного, но в какой-то момент я перешёл по ссылке на сайт e-catalog.nlb.by. Это был электронный каталог национальной библиотеки Беларуси. Выбрав нужный год я убедился, что подшивка содержит все номера, а именно 250. Это значит, что в худшем случае придётся просмотреть 1000 страниц.

Для того чтобы заказать подшивку, нужно было зарегистрироваться на сайте библиотеки. Но этого оказалось недостаточно: без читательского билета заказ сделать невозможно. К тому же стало понятно, что газета существует только в бумажном виде и предполагается, что просмотреть подшивку можно только в читальном зале в Минске. А счастье было так близко!

Подумалось, как было бы здорово, если бы библиотеки предлагали сервис электронной доставки нужных материалов. Немного побродив по сайту с удивлением обнаружил, что в НББ есть такая услуга! Заполнив соответствующий формуляр, я включил режим ждуна. Менее чем через час пришло письмо с просьбой уточнить номер газеты. Ответил, что статья вышла ориентировочно осенью. Если честно, ожидал, что заказ отменят. Кому хочется тратить своё время на поиск иголки в стоге сена?

На следующий день я получил ещё одно письмо с новым статусом моего заказа: подготовлен к оплате. Невероятно! Ещё более невероятной была цена услуги: 1,40 белорусских рублей, т.е. 41 евроцент или 38 российских рублей! Пройдя на сайт платёжной системы Assist Belarus я внёс номер кредитной карты и нажал на кнопку “Оплатить”. После подтверждения транзакции в приложении банка меня ждал неприятный сюрприз: отказ в авторизации. Подумалось, что это очень хорошо, когда есть несколько кредиток. Оказалось, что даже 6 карт разных европейских банков не являются гарантом оплаты счёта в 41 цент.

Но у меня есть козырь в рукаве, а именно мой троюродный брат, по совместительству являющийся сыном того самого дядьки, из-за которого началась эта история. Брат живёт в Казахстане и является гордым владельцем карты VISA банка Kaspi. Представившись сотрудником безопасности банка, я выманил у брата номер карты, срок действия и код проверки. Внёс данные в форму оплаты, дождался смс с кодом подтверждения и… отказ в авторизации!

26 раз я пытался оплатить услугу библиотеки, но система была непреклонна и не принимала мои кровно заработанные 1 рубль 40 копеек. Я звонил в 5 банков с просьбой объяснить, в чём заключается проблема. Все как один отвечали, что проблема на другой стороне.

Отвечая на сообщение платёжной системы об ошибке, я описал о наличии проблемы и неоднократных попытках оплатить счёт. Только оправив письмо я заметил, что получателем была библиотека. Направил копию в Assist Belarus и вскорости получил ответ, в котором вся ответственность была возложена на банки.

На следующее утро я ещё несколько раз попробовал провести платёж, но всё было безрезультатно. В отчаянии я уже хотел найти на пикабу жителей РБ и попросить о помощи. Но тут пришло письмо от службы электронной доставки документов библиотеки: “Высылаем заказ бесплатно, видим, что не получается оплатить.”

Сказать, что я охренел – это ничего не сказать. Это был неописуемый восторг, квест пройден! Огромное спасибо неизвестному сотруднику национальной библиотеки Беларуси за проделанную титаническую работу по поиску нужной статьи и за то, что он вошёл в моё положение и предоставил материал на безвозмездной основе!

Я позвонил дядьке и вкратце описал свои приключения при выполнении такого ответственного задания. Сказать, что он был счастлив – это ничего не сказать. Доставить радость близкому человеку – бесценно, для всего остального есть Mastercard.

В конце нашего разговора дядька добавил, что ещё большую радость он доставил в далёком 1984-м году тысячам читателей газеты, вытершим жопу его фотографией.

UPD: @BlackDuke проявил благородство и погасил мой долг перед библиотекой!

Огромное тебе спасибо!

С мая 2023 года у меня автокредит в Росбанке. С 01.01.2025 в связи с присоединением Росбанка к Т-банку, вырос размер ежемесячного платежа на 3260 руб. без уменьшения срока платежа. При обращении в онлайн-чат ответа от Т-банка не дано. Также был оставлен отзыв на банки.ру (результата пока нет). Планирую обращаться в Центробанк. Я так понимаю, что такая проблема не только у меня…

Ссылка на отзыв: https://www.banki.ru/services/responses/bank/response/120810...

Прошу поднять пост. Без рейтинга

В нашей стране действует льготная семейная ипотека под 6%. Ее как раз сегодня решил расширить и углубить президент.

Разницу с рыночным процентом по ипотеке компенсирует бюджет, при этом рассчитывается рыночная ставка как ключевая ставка ЦБ плюс три процентных пункта. На сегодняшний день это 24%.

В Москве и Петербурге можно таким образом приобрести квартиру ценой до 12 миллионов, а в других регионов — до 6 млн. При этом первоначальный взнос должен составлять 20%.

Вроде бы всё очень красиво и хорошо. Логично. Говорится о поддержке семей и строителей. Вот только математика и здравый смысл заставляют усомниться и сесть за калькулятор.

Давайте попробуем взять в ипотеку квартиру за 6 млн. Первоначальный взнос составит 1,2 млн, а сумма, которая взята в кредит — 4,8 млн. Для заемщика под 6%, для бюджета под 18%, итого 24%. Типичная ипотека, скажем, на 20 лет.

Так вот, проценты, которые заплатит государство за такую квартиру, будут, легко посчитать (18х20), равняться 360%. Или в реальном выражении более 17 млн рублей.

То есть за те же деньги бюджет мог бы прямо профинансировать покупку трех квартир для трех семей, если просто устранить из этой схемы банк.

Причем в такой схеме квартира бы сразу становилась собственностью граждан, снижалась бы кредитная нагрузка на семью.

Но нет, конечно, куда важнее играть в рынок, кормить бюджетными средствами, на секундочку — деньгами налогоплательщиков, банки, которые потом объявят о рекордной прибыли.

Никита Третьяков

https://t.me/tretyakov_n/1438

Очередная история из нашего любимого раздела «банки, кредиты и суды». В этот раз дело еще более удивительное: мужчина зашел в банк узнать условия кредита, но проценты его не устроили, и он передумал. А через два года домой пришли приставы и начали изымать имущество. Как до этого дошло?

В сентябре 2013 года гражданин Н. зашел в офис банка узнать по поводу кредита. Предложенные условия его не устроили, поэтому Н. отказался подписать кредитный договор и покинул отделение.

Через полтора года Н. неожиданно получил письмо — банк потребовал досрочно вернуть всю сумму кредита (424 т. р.), так как Н. допустил несколько просрочек по платежам и накопил долг.

Н. позвонил в банк и настаивал, что никакого кредита не оформлял. Там пообещали разобраться, и больше мужчину не беспокоили.

Но через два года история приняла новый оборот. На несколько счетов в банках наложили арест приставы, часть денег списали в пользу долга — так Н. узнал, что уже ведется исполнительное производство.

Пока он разбирался с банком и ФССП, приставы явились и к нему домой, изъяв часть имущества.

Тогда Н. обратился в суд с иском, где потребовал признать кредитный договор недействительным.

В суде Н. настаивал — от кредита он в свое время отказался, договор не подписывал, денег не получал. Однако банк предъявил суду подписанный кредитный договор.

Была назначена экспертиза, которая установила — подпись в договоре поддельная, вместо Н. его подписало неизвестное лицо. Поэтому суд первой инстанции признал кредитный договор ничтожным и освободил Н. от долга.

Но не тут то было. Банк подал апелляционную жалобу, и апелляция решила иначе: Н. пропустил срок исковой давности для оспаривания договора, ведь с момента оформления кредита прошло 3,5 года.

Решение первой инстанции было отменено, в иске Н. отказано, кредитный договор признан действительным.

Тогда Н. обратился в Верховный суд.

Считать срок исковой давности надо было не с даты оформления кредита, а с момента, когда Н. впервые узнал, что кто-то взял на него кредит. С этого момента прошло всего два года, следовательно, срок давности не истек.

Суд первой инстанции был прав, а апелляция ошиблась.

Поэтому Верховный суд направил дело на пересмотр в апелляционную инстанцию (Определение Верховного суда РФ по делу N 5-КГ19-25).

Там признали свои ошибки и оставили в силе решение суда первой инстанции: договор признан ничтожным, платить по кредиту не надо, все изъятое должно быть возвращено (Определение Московского городского суда по делу N 33-19300/2019).

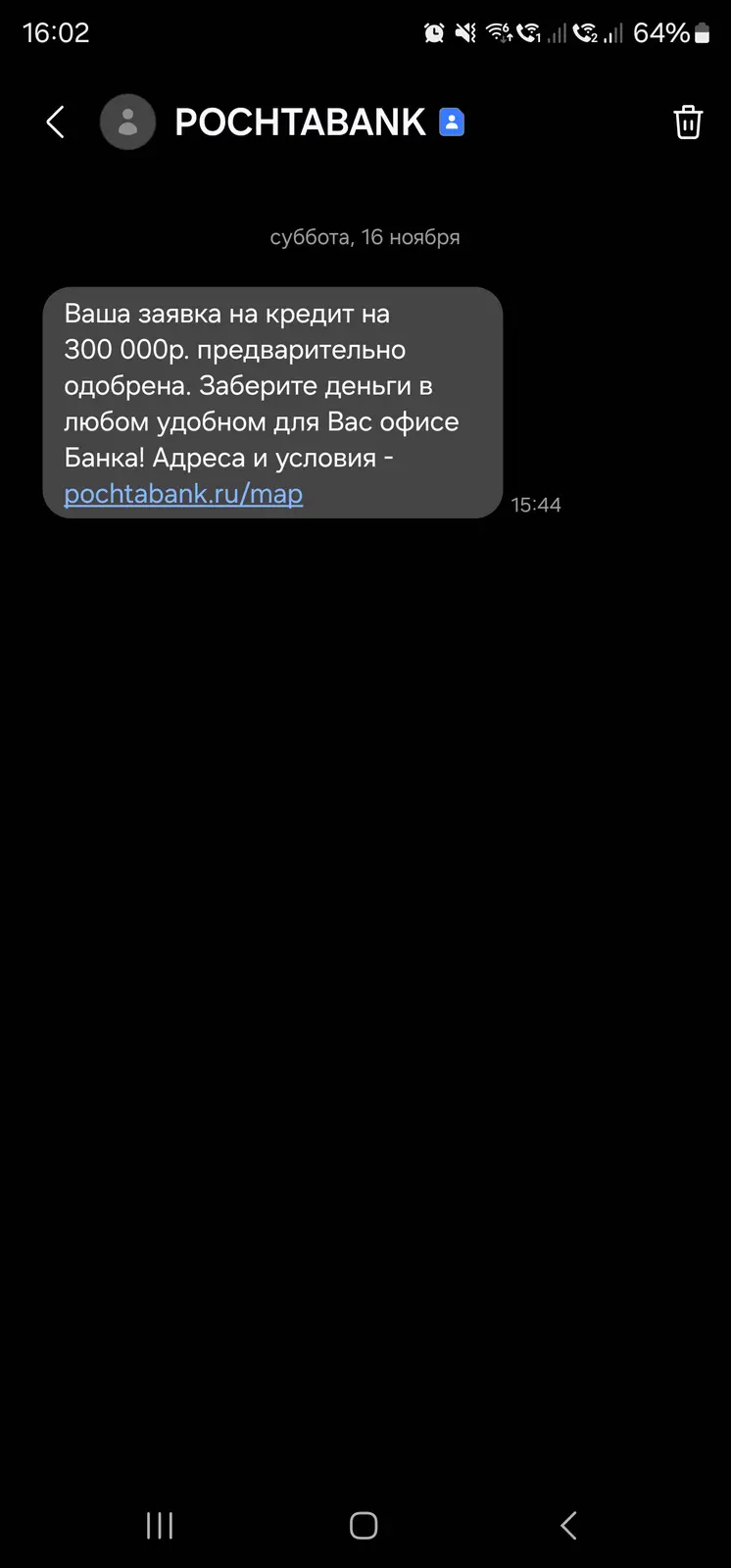

Сижу, никого не трогаю, приходит такая СМС

Меня аж пот пробил. А заметил я это не сразу, спустя минут 10-15. Резко залетаю на госуслуги(двухфакторка стоит, никаких сторонних попыток зайти под мой акк не было), сношу абсолютно все авторизованные порталы, отзываю все согласия на обработку ПД. К слову, ничего связанного с Почта-Банком там не было.

Время идёт, я нервничаю, звоню на горячую, робот говорит "Ваша заявка на кредит предварительно одобрена блаблабла", что охуеть как усиливает мои опасения, минута на разговор с роботом, ожидание оператора 14 минут. Бросаю трубку, звоню ещё раз, говорю, что хочу оформить кредит. Соединяет моментально с оператором.

Выясняется, что никто никаких заявок не подавал, это Почта-Банк таким образом "привлекает клиентов и сам формирует предложение". В век цифрового мошенничества просто блестящий ход.

Почта-Банк, твари, если вы это читаете, желаю тому, кто такое придумал, тому, кто это одобрил, тому, кто это реализовал хронический понос до конца жизни.

Забавно что банк втб выбрал лицом своей рекламной компании мошенника и авантюриста)