Привет, меня зовут Иван. Я хочу описать ситуацию, которая случилась недавно с моим отцом.

Отец на работе

Моего отца зовут Сергей, ему 61 год, он всю жизнь честно трудится обычным рабочим. Сейчас работает в «Мосводоканале». Он из тех людей, на которых держится город, но которые абсолютно беззащитны перед циничными юридическими формулировками финтех-гигантов.

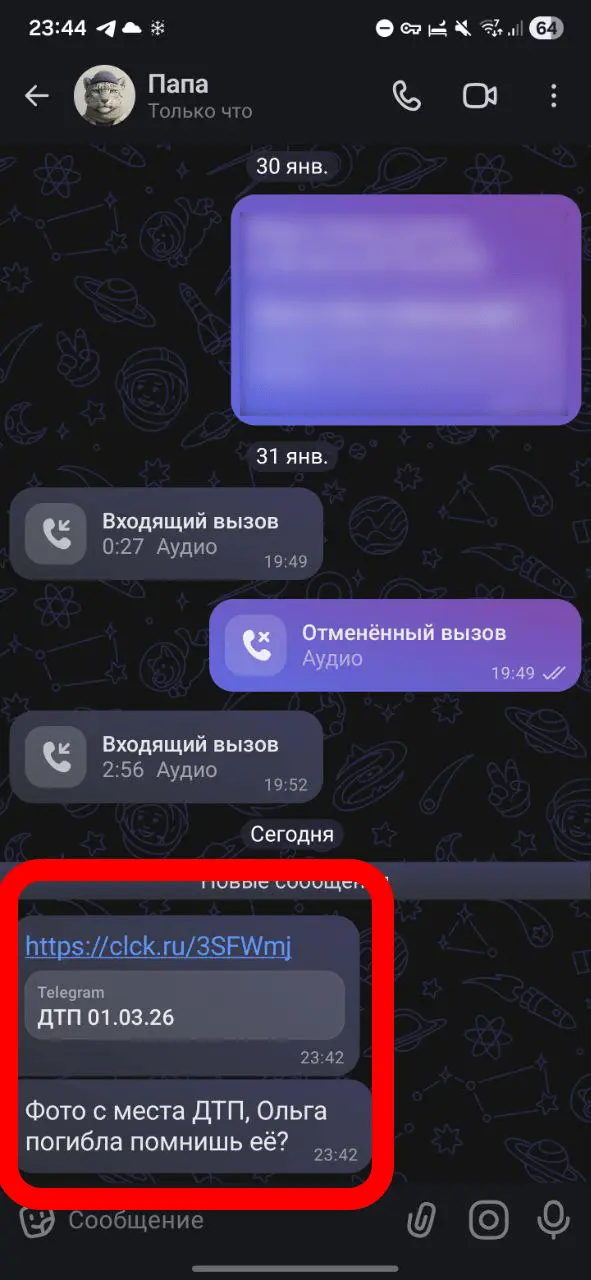

2 марта 2026 года. Отцу в рабочий чат мессенджера МАХ приходит сообщение от коллеги: «Беда, знакомые попали в аварию, посмотри». Ссылка вела в Telegram, где предлагалось скачать .apk файл.

Отец, переживая за товарища, установил файл. Это был классический троян, про который писали последнее время в новостях. Телефон незаметно превратился в «зомби»: он читал СМС, видел коды подтверждения и мог рассылать спам по всей записной книжке. Мне самому пришло такое сообщение.

Троян рассылает спам, но уже после того, как покопался в банковских сервисах

Ночью, около 23:00, пока отец спал, мошенники начали «простукивать» все финансовые сервисы:

1.Т-Банк: Пробовали оформить кредитные карты. ОТКАЗ. Система увидела «Самозапрет на выдачу кредитов», который я предусмотрительно установил родителям еще в 2025 году. Государственная защита сработала.

2.ВТБ: Мошенники вывели 15 000 ₽ с дебетовой карты, но при попытке следующих транзакций антифрод ВТБ заблокировал карту. Защита сработала.

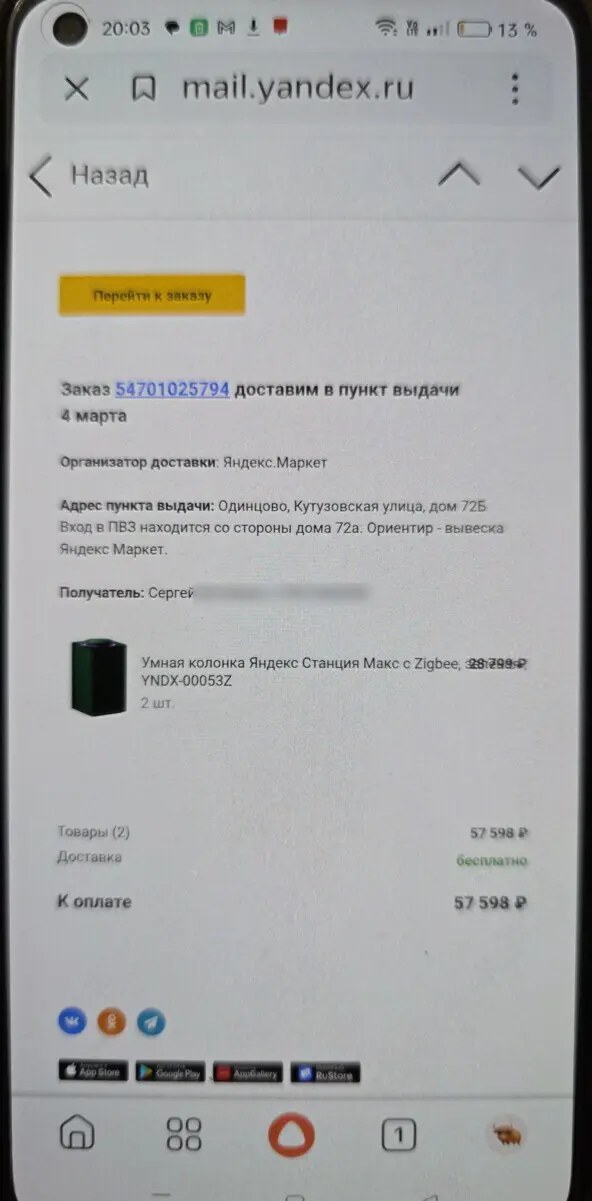

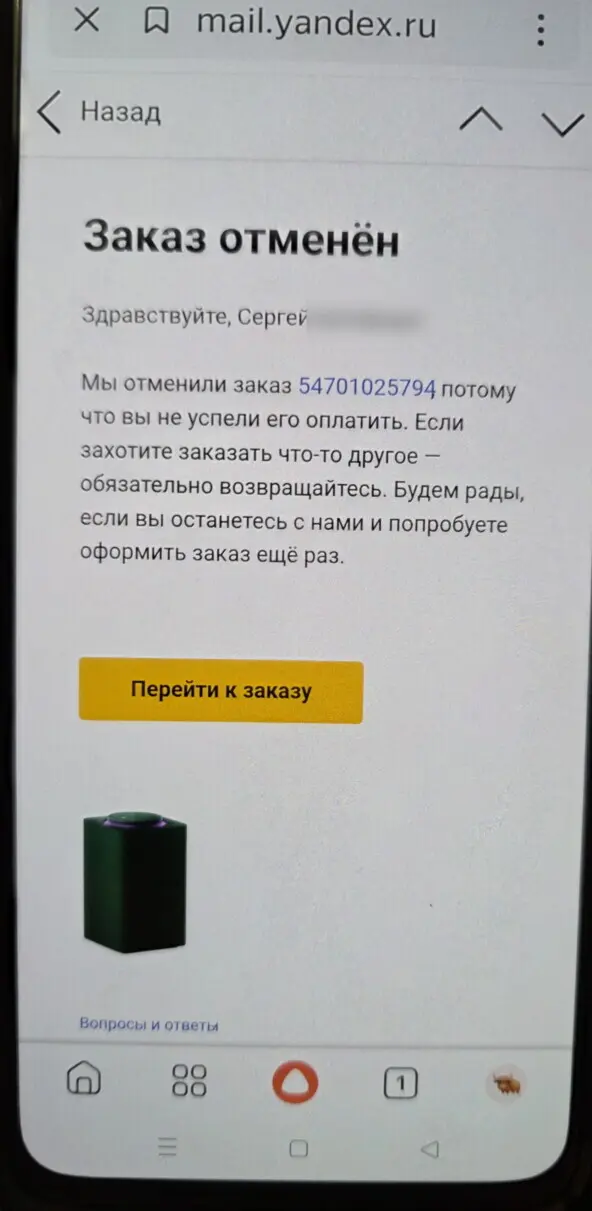

3.Яндекс.Маркет: Пытались купить две колонки «Дуо Макс» в рассрочку. Мошенники привязали какую-то свою карту, но заказ отменился (видимо, сработал внутренний скоринг Яндекса)

Попытка оформить заказ в Яндекс.Маркете с самовывозом в Одинцово

Отмена заказа

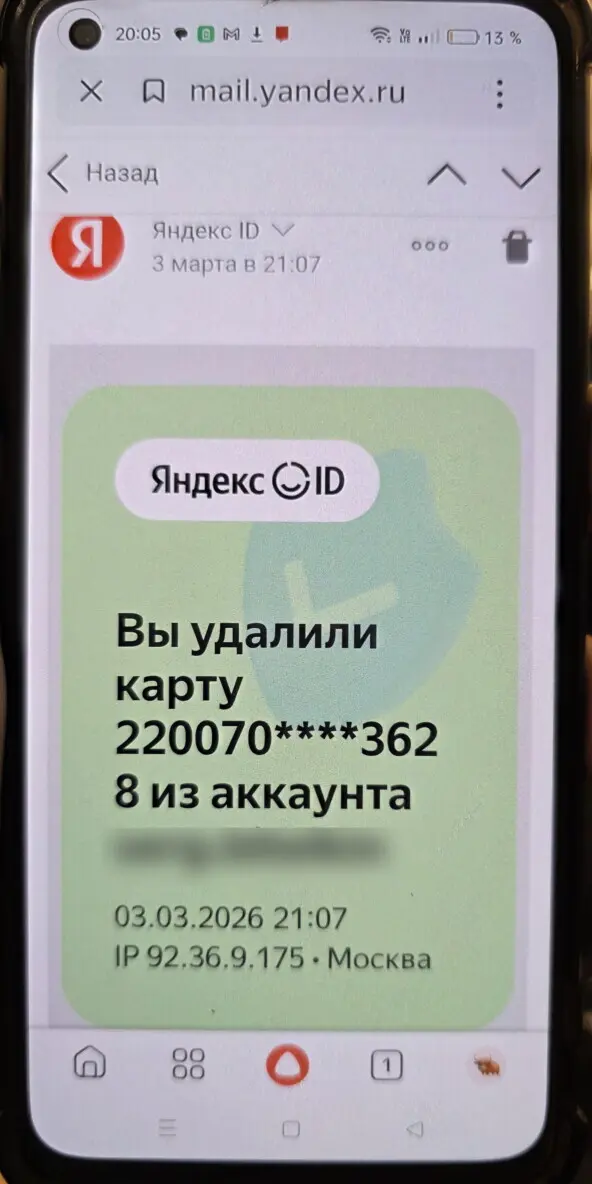

Мошенники отвязывают свою банковскую карту, с которой собирались сделать первый платеж

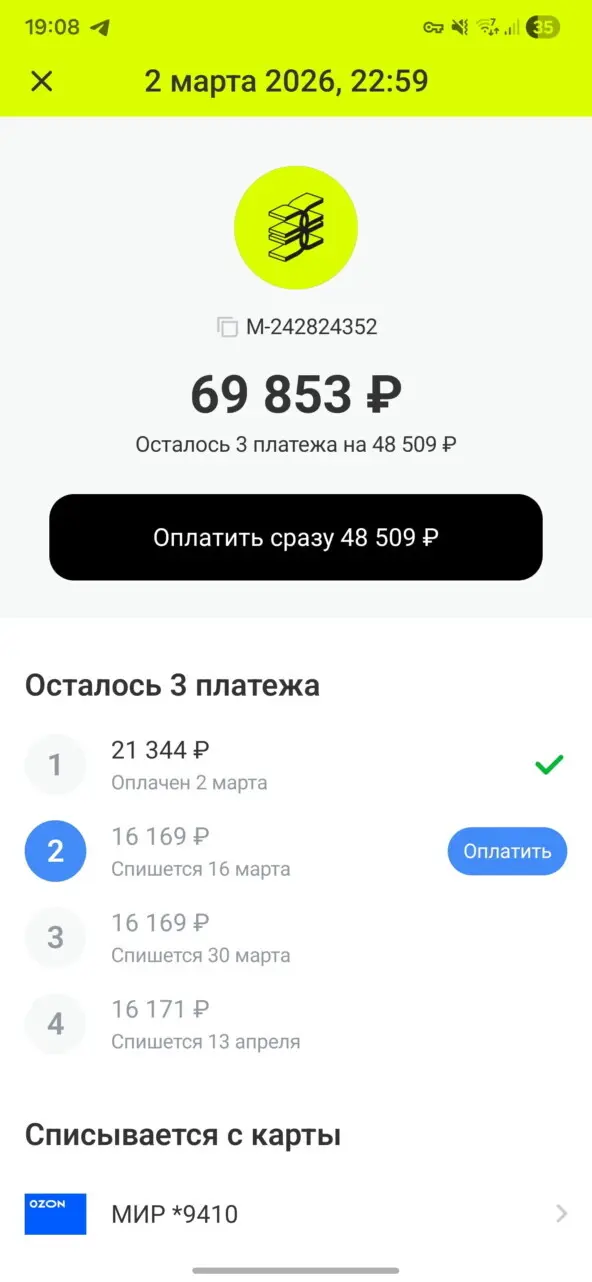

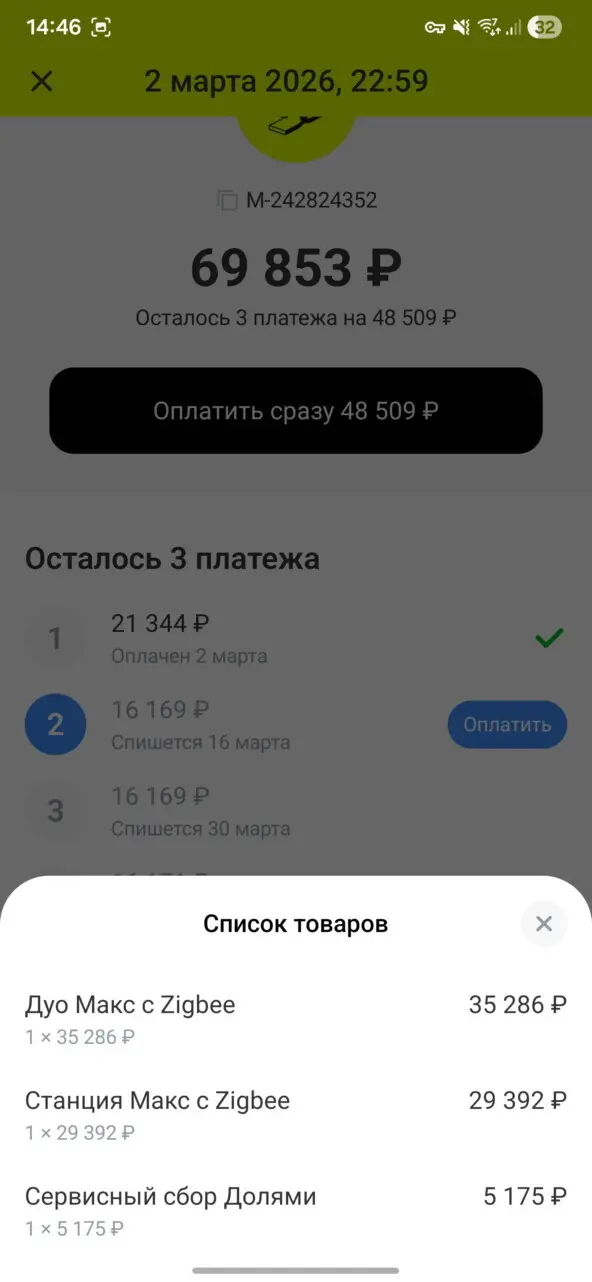

4.Сервис "Долями" (Т-Банк): УСПЕХ! Сервис «Долями» одобрил покупку на 69 853 рубля. Мошенники купили две топовые колонки Яндекса. Самое интересное: первый платеж в 21 344 рубля был списан с чужой карты "Озон Банка".

Мошенники оформили заказ в сервисе "Долями". Карта OZON отцу не принадлежит

Я не снимаю ответственности с отца: он совершил ошибку, установив вредоносный файл. Мне даже понятно, как мошенники смогли обчистить его дебетовую карту на 15 000 ₽ — они получили доступ к СМС. Но мне категорически непонятно другое: как при официально установленном самозапрете на выдачу кредитов система позволила навесить на человека долг в 70 000 ₽?

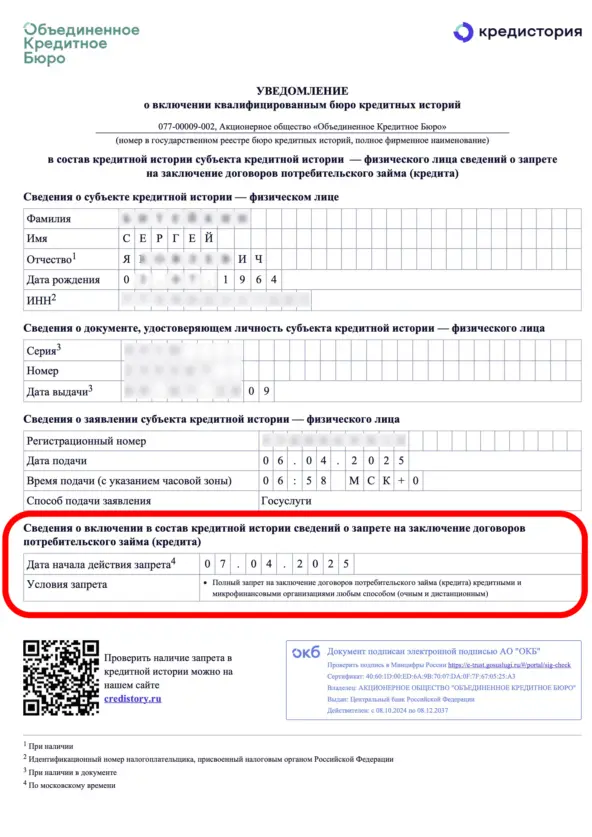

Выписка из БКИ об установке самозапрета на кредит 07.04.2025

Вопрос к комплаенсу «Долями»: почему ваша система позволяет оформить финансовое обязательство на одного человека, принимая оплату с карты абсолютно другого лица (скорее всего, тоже украденную)? Где ваш антифрод?

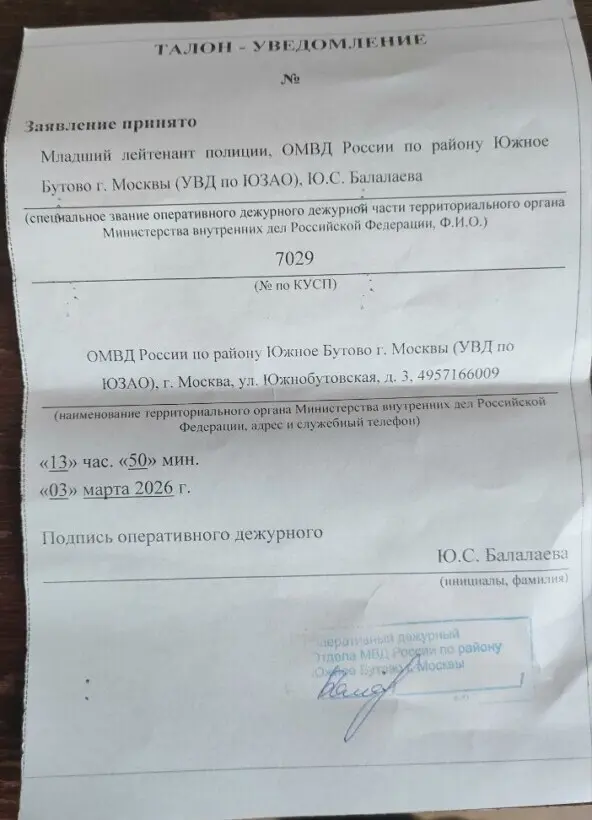

Отец сходил в полицию. Получил талон КУСП. Мы отправили его в Т-банк (инцидент №702645935).

Талон из полиции

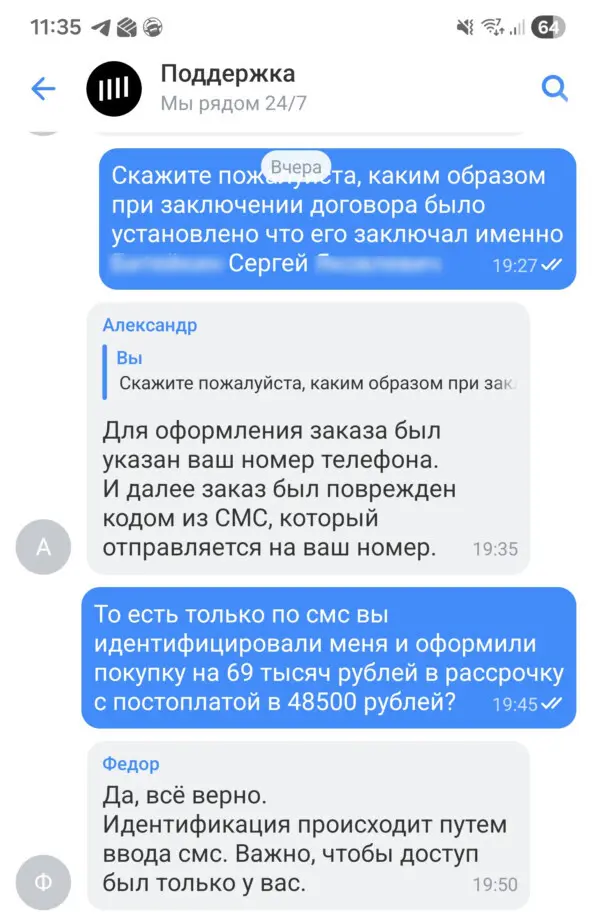

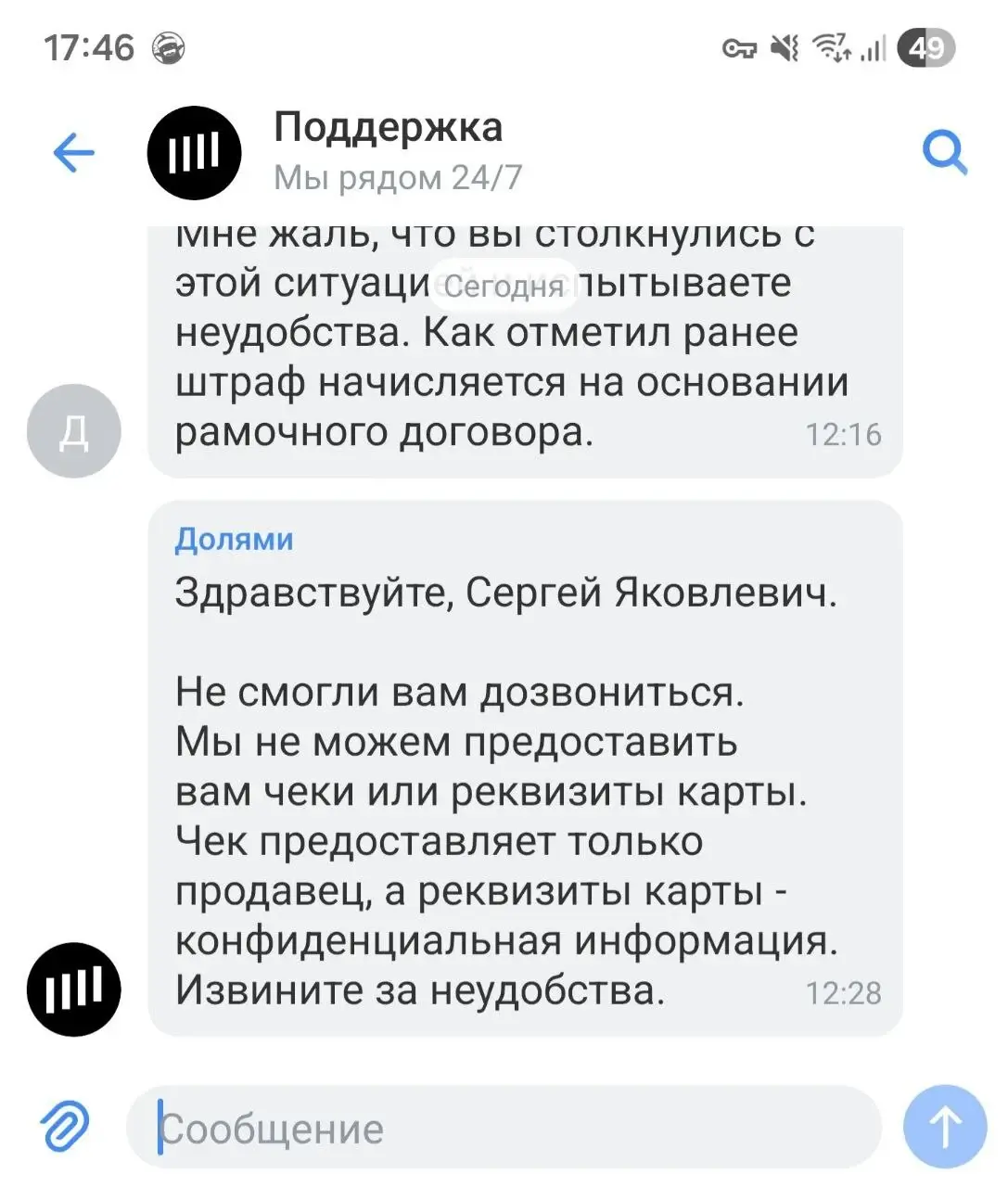

Итог: Спустя 2 недели ожидания и общения с поддержкой Т-Банк ответил: «Претензия не подтверждена. Оформление было через код из СМС. Платите или начислим штрафы».

То есть банк и сервис "Долями" признает: им достаточно СМС, чтобы повесить на 60-летнего человека долг в 70 тысяч, проигнорировав его официальный запрет на кредитование. Сегодня, 16 марта, пришло уведомление: «Оплатите 16 тысяч, иначе штраф».

KYC при оплате более 60 000 ₽ проводят только на основании кода из СМС

Вишенка на торте: я весь день пытался выбить из сервиса "Долями" элементарные документы: договор или чек. Ответ убил: у них ничего нет. Сделку оформили мошенники, оплатили её украденными деньгами с чужой карты, а у Т-Банка на руках нет ни единой бумажки, подтверждающей чистоту сделки. Зато у них есть «счетчик» штрафов и требование: "Просто отдайте нам 50 тысяч". То есть документов нет, но долг — есть. 👏

Ни чеков, ни договор

Когда мы начали разбираться, поддержка «Долями» выдала базу, от которой веет запредельным цинизмом:

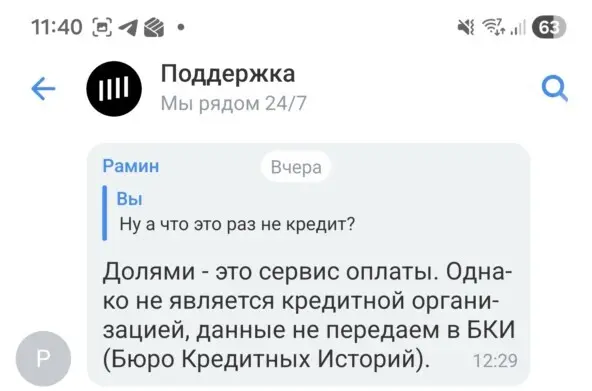

«Долями — это не кредит. Мы не проверяем самозапрет. Данные в БКИ не передаем».

Посмотрите на математику этого «не кредита» в чеке:

Сервисный сбор 5 175 ₽. Не перепутайте с кредитом

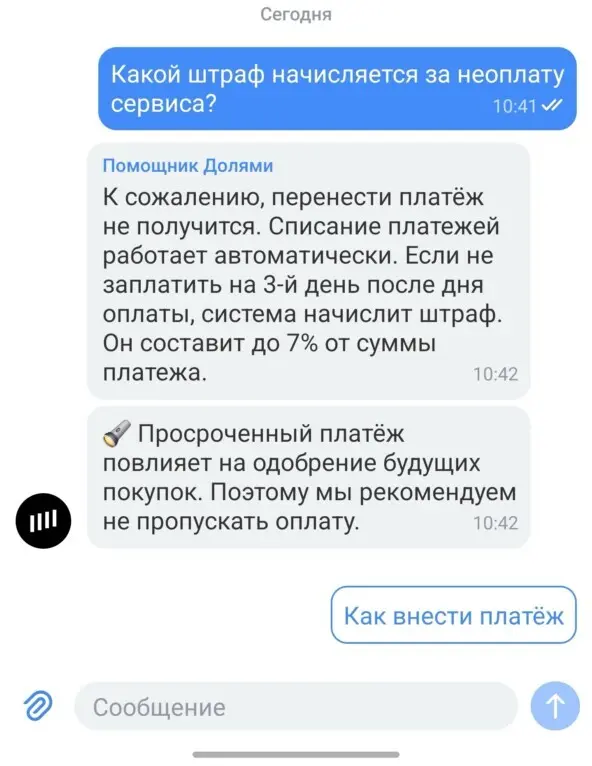

За полтора месяца (3 платежа раз в две недели) сервис берет более 10% от суммы. В пересчете на годовые — это конские проценты, которые и не снились обычным кредитам. Но юридически они называют это «сервисным сбором», чтобы обходить закон о самозапрете.

Штраф за просрочку 7% от суммы платежа. Но всё ещё "не кредит"

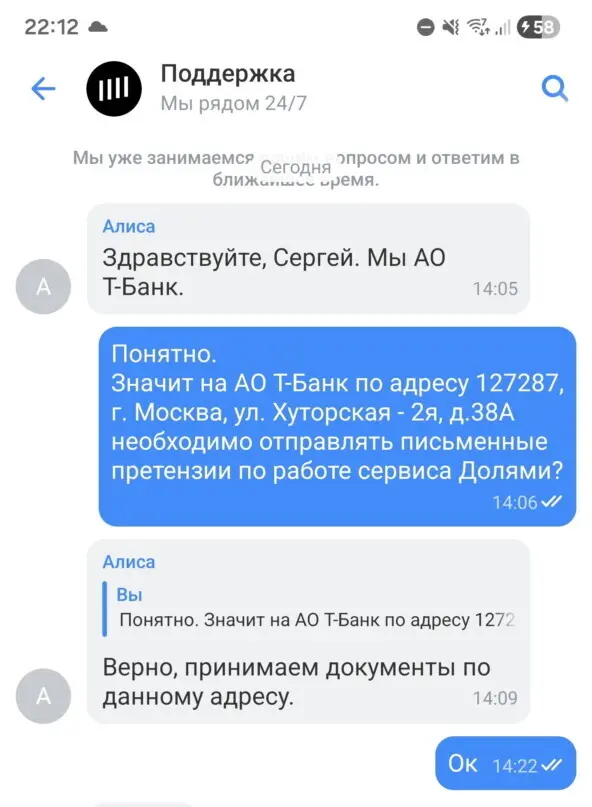

Логика сломана: Когда я спрашиваю, кому писать досудебную претензию — они отправляют в АО «Т-Банк». Т-Банк — это кредитная организация. Но продукт «Долями» внутри него — якобы нет. Удобно, правда?

Здесь поддержка говорит, что они не кредитная организация

Далее они просят отправоять письменные претензии в АО Т-Банк

Мой отец, узнав о долге, сначала впал в ступор, а потом сказал: «Сынок, может, я просто оплачу? Всё равно правды там не найдём».

Мне больно это слышать. Человек, который всю жизнь работал руками, готов отдать одну свою зарплату просто потому, что крупная корпорация нашла лазейку в законе и не хочет признавать дыру в своей безопасности. И даёт возможность использования для мошеннических действий.

Сколько таких обычных людей по всей стране прямо сейчас платит за колонки и телефоны, которые они не покупали? Сколько стариков отдают последние деньги, потому что «Долями» и прочие сервисы рассрочек — это якобы «не кредит»?

Отец с мужиками на работе

Я не собираюсь оплачивать дыры в комплаенсе Т-Банка. Который оформляет кредиты в обход самозапрета. Я готовлю обращение по данной ситуации в суд и надзорные органы. Чтобы они присмотрели к данной схеме и оценили её законность.

Если вы или ваши близкие тоже столкнулись с тем, что на вас оформили «Долями» в обход вашего желания или самозапрета — напиши мне. Вместе мы подадим коллективный иск.

Заполните форму для объединения: https://forms.yandex.ru/u/69b7a36c902902d0a40542de/

UPD: По совету из комментариев зашел в личный кабинет "Золотого яблока". И что вы думаете? Никакого заказа на 70 000 рублей там нет и не было.Мошенники даже не тратили время на взлом аккаунта отца в самом магазине:1. Они создали свой заказ со своего аккаунта.2. На этапе оплаты через «Долями» просто ввели номер телефона отца.3. Сервис Т-Банка «съел» это без проверки личности, без сверки ФИО и без оглядки на самозапреты.Итог: Банк просто выдал деньги случайным людям, а долг повесил на человека, у которого в этом магазине даже корзина пустая.

В 24 года жизнь привела меня на службу по призыву в Вооруженные силы РФ. До этого момента был обычным парнем: отучился в универе, потом работал, брал кредиты – образовательный, автокредит.

И вот, когда получил повестку, первым делом, конечно, начал искать информацию: что с кредитами? Ну ясен пень, должны же быть какие-то программы поддержки, кредитные каникулы для тех, кого государство само забрало на службу, особенно сейчас, когда идет СВО и военная служба как никогда считается почетной, думал я.

Оказалось, что наше государство в плане защиты срочников от долговой ямы – это просто шедевр. Никаких отдельных программ нет. Вообще. Ноль. Пустота.

Единственная соломинка – это кредитные каникулы для тех, у кого доход упал больше чем на 30%. Пришлось выкручиваться: собрал справки 2-НДФЛ, сделал копию паспорта и через чат-бота отправил заявление. Банк одобрили на 6 месяцев.

Но вот у меня вопрос ко всем, и особенно к тем, кто принимает решения: а почему так? Почему парни, которые честно отрабатывают свой долг перед Родиной за 2600 рублей в месяц, должны в панике искать способы не обанкротиться? На эти деньги даже хороший ужин в кафе не позволишь, не то что кредиты платить! А ведь не так давно возраст призыва на военную службу был повышен до 30 лет.

Неужели так сложно сделать закон о кредитных каникулах на весь срок службы + 3 месяца после дембеля? Чтобы у человека была возможность вернуться, найти работу и встать на ноги?

Или чиновники всерьёз считают, что срочник – это человек второго сорта, который не заслужил элементарной финансовой защиты?

Просто хочу поделиться радостью - Я ЗАКРЫЛА ВСЕ СВОИ ДОЛГИ!!!!! Пять лет пи@ды по собственной тупости, арест карт и счетов, половина зп снималась на погашения, ничего нельзя, периодические звонки и вся прочая х@а!!!! ВСЕ ЗАКОНЧИЛОСЬ!!!! С ИЮНЯ все заработанные деньги мои, никаких блокировок, никакого списания! Да, мне помогли, и за это ОГРОМНОЕ СПАСИБО, но какой же кайф тупо получать полную зп и уде знать, что она никуда не денется!!! Аминь, ёпта! Желаю себе и всем прочим никогда не баловаться с кредитами 😄

8 лет жизни ! Пора брать новую , под 30 годовых !

Сейчас приедет с работы жена, распечатаем бутылочку красного-полусладкого...

Жизнь продолжается :) Чего и вам всем желаю :)

Заметили как форсится тема что это не поможет, что опасно использовать эп и прочая ересь?

Похоже мы видим очередной крах большого нелегального бизнеса или его части.

Поэтому смело ставьте запрет на кредит.

Привет, друзья. Сегодня хочу рассказать, как я пытался купить дом для семьи, а вместо этого попал в ловушку банковского рэкета. Звучит громко, но по факту так и есть.

С чего всё началось:

Родился ребенок, пора расширять жилплощадь. Услышал про льготную ипотеку под 6% и обрадовался: государство же помогает, да и маткапитал еще! Но радость длилась ровно до визита в банк.

«Либо маткапитал — нам, либо ипотеки не будет»:

В офисе банка мне сказали: «Хотите кредит под 6%? Отлично. Платите 16% (15-19%) "сверху" чтобы получить нужный процент по ипотеке. А это около 700-900 тысяч. Иными словами для меня это выглядит так: ваш маткапитал (эти 675 тыс. рублей, которые должны пойти на детей) станет нашей комиссией. Иначе — отказ». Объяснение? «Такова политика. Не хотите - берите под 25%+"

ВТБ — «честный» банк?

Попробовал обратиться в ВТБ. Там без «откатов», но... вместо запрошенных 6 млн предложили 1,4 млн. «На эти деньги даже сарай не купишь», — "я понимаю, добавьте еще заемщиков с оф.доходом - может быть увеличим" -сказал менеджер. Серьезно? Это и есть поддержка семей? С доходом у меня кстати все отлично, никакие созаемщики не нужны.

Сколько на самом деле стоит «льгота»:

Позже узнал, что застройщики платят банкам до 19% от суммы кредита за каждую сделку. То есть, если я беру 5 млн, то 950 тыс. из них — это не дом, а взятка банку. И эти деньги банк просто отбирает себе. Зато по телевизору у нас и маткпитал есть и ипотека под 6%

Сбер, Альфа, Дом.рф - все с откатом.

«Мы запустили льготную ипотеку для семей!». А по факту — это схема, где банки грабят людей. Дали маткапитал, его отобрал банк.

Почему я решил написать этот пост:

Потому что молчать нельзя. Если мы не будем говорить об этом, банки продолжат наживаться на наших мечтах.

30.01.2025г - Только что звонил ВТБ и откровенно посмеялись, мол - 1,4 млн - нормальная сумма, берите )))

С мая 2023 года у меня автокредит в Росбанке. С 01.01.2025 в связи с присоединением Росбанка к Т-банку, вырос размер ежемесячного платежа на 3260 руб. без уменьшения срока платежа. При обращении в онлайн-чат ответа от Т-банка не дано. Также был оставлен отзыв на банки.ру (результата пока нет). Планирую обращаться в Центробанк. Я так понимаю, что такая проблема не только у меня…

Ссылка на отзыв: https://www.banki.ru/services/responses/bank/response/120810...

Прошу поднять пост. Без рейтинга

Очередная история из нашего любимого раздела «банки, кредиты и суды». В этот раз дело еще более удивительное: мужчина зашел в банк узнать условия кредита, но проценты его не устроили, и он передумал. А через два года домой пришли приставы и начали изымать имущество. Как до этого дошло?

В сентябре 2013 года гражданин Н. зашел в офис банка узнать по поводу кредита. Предложенные условия его не устроили, поэтому Н. отказался подписать кредитный договор и покинул отделение.

Через полтора года Н. неожиданно получил письмо — банк потребовал досрочно вернуть всю сумму кредита (424 т. р.), так как Н. допустил несколько просрочек по платежам и накопил долг.

Н. позвонил в банк и настаивал, что никакого кредита не оформлял. Там пообещали разобраться, и больше мужчину не беспокоили.

Но через два года история приняла новый оборот. На несколько счетов в банках наложили арест приставы, часть денег списали в пользу долга — так Н. узнал, что уже ведется исполнительное производство.

Пока он разбирался с банком и ФССП, приставы явились и к нему домой, изъяв часть имущества.

Тогда Н. обратился в суд с иском, где потребовал признать кредитный договор недействительным.

В суде Н. настаивал — от кредита он в свое время отказался, договор не подписывал, денег не получал. Однако банк предъявил суду подписанный кредитный договор.

Была назначена экспертиза, которая установила — подпись в договоре поддельная, вместо Н. его подписало неизвестное лицо. Поэтому суд первой инстанции признал кредитный договор ничтожным и освободил Н. от долга.

Но не тут то было. Банк подал апелляционную жалобу, и апелляция решила иначе: Н. пропустил срок исковой давности для оспаривания договора, ведь с момента оформления кредита прошло 3,5 года.

Решение первой инстанции было отменено, в иске Н. отказано, кредитный договор признан действительным.

Тогда Н. обратился в Верховный суд.

Считать срок исковой давности надо было не с даты оформления кредита, а с момента, когда Н. впервые узнал, что кто-то взял на него кредит. С этого момента прошло всего два года, следовательно, срок давности не истек.

Суд первой инстанции был прав, а апелляция ошиблась.

Поэтому Верховный суд направил дело на пересмотр в апелляционную инстанцию (Определение Верховного суда РФ по делу N 5-КГ19-25).

Там признали свои ошибки и оставили в силе решение суда первой инстанции: договор признан ничтожным, платить по кредиту не надо, все изъятое должно быть возвращено (Определение Московского городского суда по делу N 33-19300/2019).

Я тут имел неосторожность написать ответный пост, Ответ на пост «Где Россия свернула не туда?» где изложил мысль, что мне было бы дешевле взять кредит 200-300 тысяч на ремонт своего авто, нежели купить новое авто в кредит за 1,5 - 2 миллиона. Пост вышел в горячее с большой активностью в комментариях. Так вот, многие люди в комментариях, просто в недоумении из-за того, что оказывается бывают такие люди, которые не могут оплатить наликом, и поэтому оформляют кредиты на такие (как им кажется наверное) небольшие суммы. Ребята, у нас если не большинство, то половина страны так живёт. Люди вынуждены брать такие ссуды, так как других альтернатив нет и берут не от отсутствия финансовой грамотности, а исходя из своего финансового состояния. Люди берут кредиты, на оплату учебы, на ремонт авто, на ремонт в доме, на лечение, не очень умные берут на свадьбы и путешествия, но берут! Берут, потому что всем хочется хорошей сытой жизни, а по факту жизнь на грани, от зарплаты до зарплаты, от ремонта до ремонта, то трусы прорвутся, то сахар закончится... Все так живут. И если у вас есть такая возможность выложить наликом 200 тысяч, вы безусловно молодец, мы все за вас рады что вы так умеете. Но а остальные живут закредитованной жизнью, автокредит, ипотека, кредит на учёбу итд..

А я ещё помню, в году так 2000, как нам с телевизоров рассказывали что Америке ща кирдык наступит, потому что все жители США повязли в долгах, что вся их жизнь, это жизнь в кредит, а мы смотрели и радовались, что у нас то не так. А теперь тоже так... Но радует одно, что Америке кирдык не наступил, а значит и нас пронесёт)

Всем добра, бобра, и лучик света. И спасибо что дочитали до конца.

Я тут машинку купила. Дааа, хвастаюсь...

Не, не новая, в кредит, но первая, свооояя! Радости вагон!

Но не о том речь. Оформляем в салоне, говорю что в кредит. Сразу на 50к выше цена, ну ок, я так и рассчитывала. Готовят документы. Менеджер протягивает подписать и прям пальчиком мне тычет где закорючку поставить. Читаю и офигеваю... Внезапно платёж на четверть больше, смотрю дальше, а сумма кредита рассчитана без учёта наличной оплаты диллеру. И в итоге так легко и не принужденно на 150к выросла стоимость авто. Указываю менеджеру. И тут "ой, я ошибся, давайте ещё раз подадим, только я не знаю одобрят ли вам сейчас."

Ну давайте, говорю. Я знаю свою кредитную историю и да мне одобрили. Но вот это "не прокатило" поразило конечно.

Если вы сомневаетесь - одобрят ли вам кредит в банке, есть замечательный лайфхак, увеличивающий % одобрения до 100:

Просто скажите менеджеру, что деньги нужны вам, для того, чтобы перевести их на безопасный счёт!

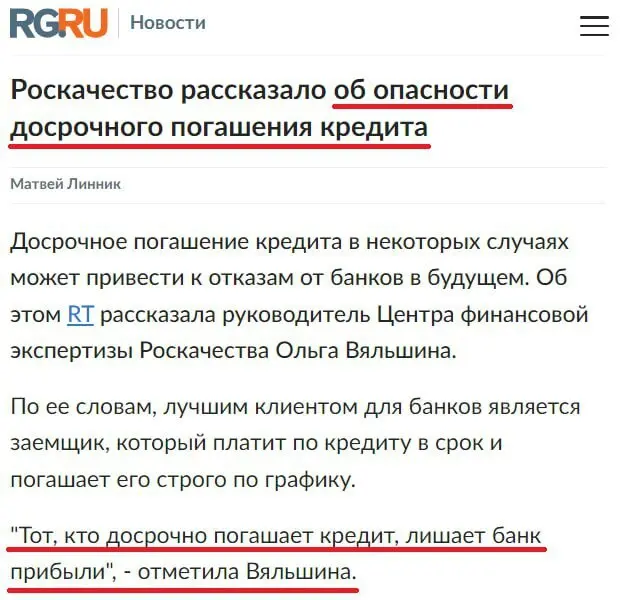

Новости: https://rg.ru/amp/2024/06/21/roskachestvo-rasskazalo-ob-opas...

Для ЛЛ: Всё плохо.

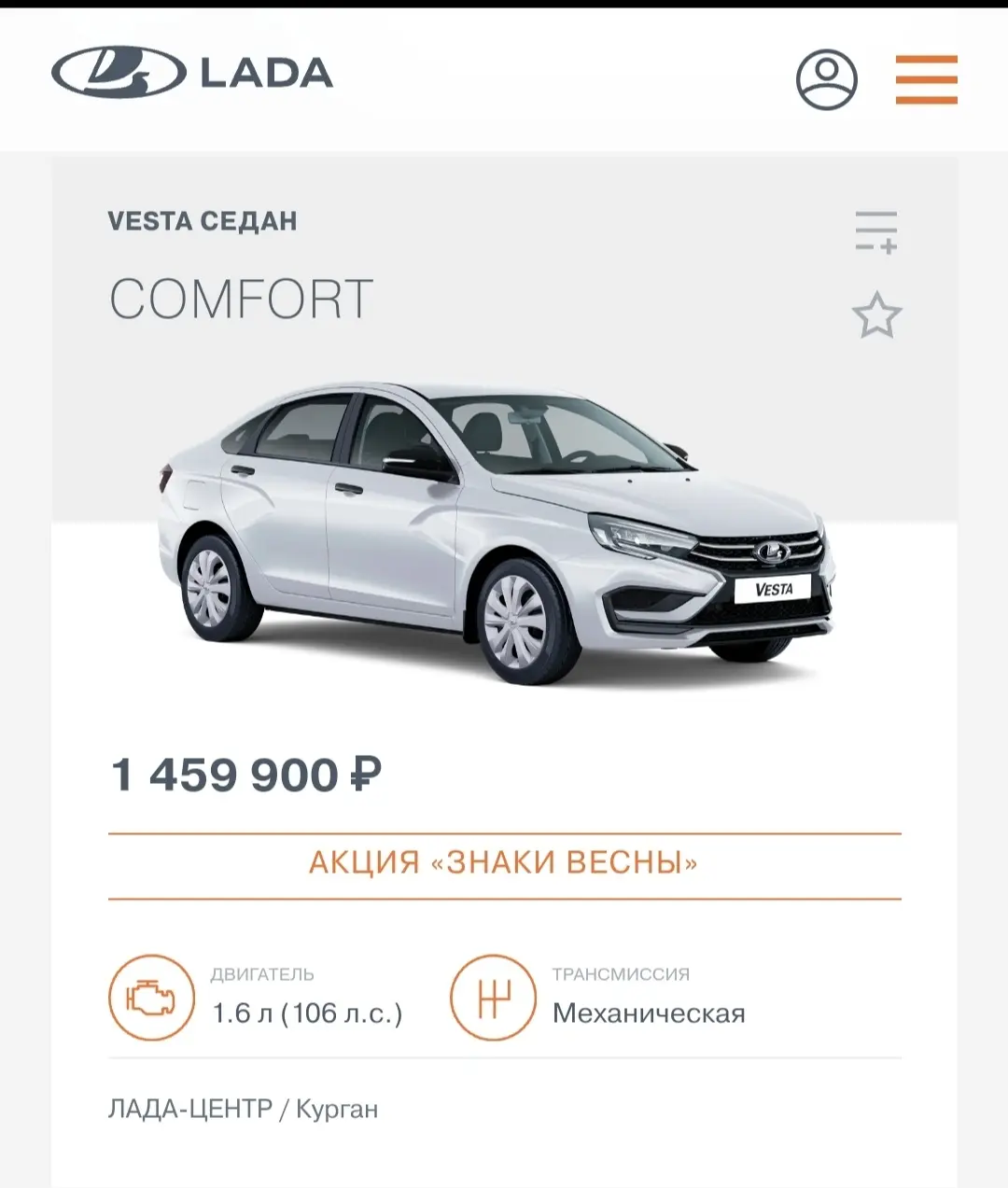

Решили узнать условия для покупки автомобиля Лада Веста.

Исходные данные: работник сферы образования, есть небольшие накопления на первоначальный взнос (100 т.р.).

Красивый сайт официального дилера завлекает нас ценой от 1239 к. И кредитом от 16 991 ₽ в месяц. Внушает надежду и оптимизм.

При переходе на вкладку автомобили в наличии цена уже выше: 1 459 к.

Если брать автомобиль по государственной программе, то предлагается скидка -20 %. Звучит круто!

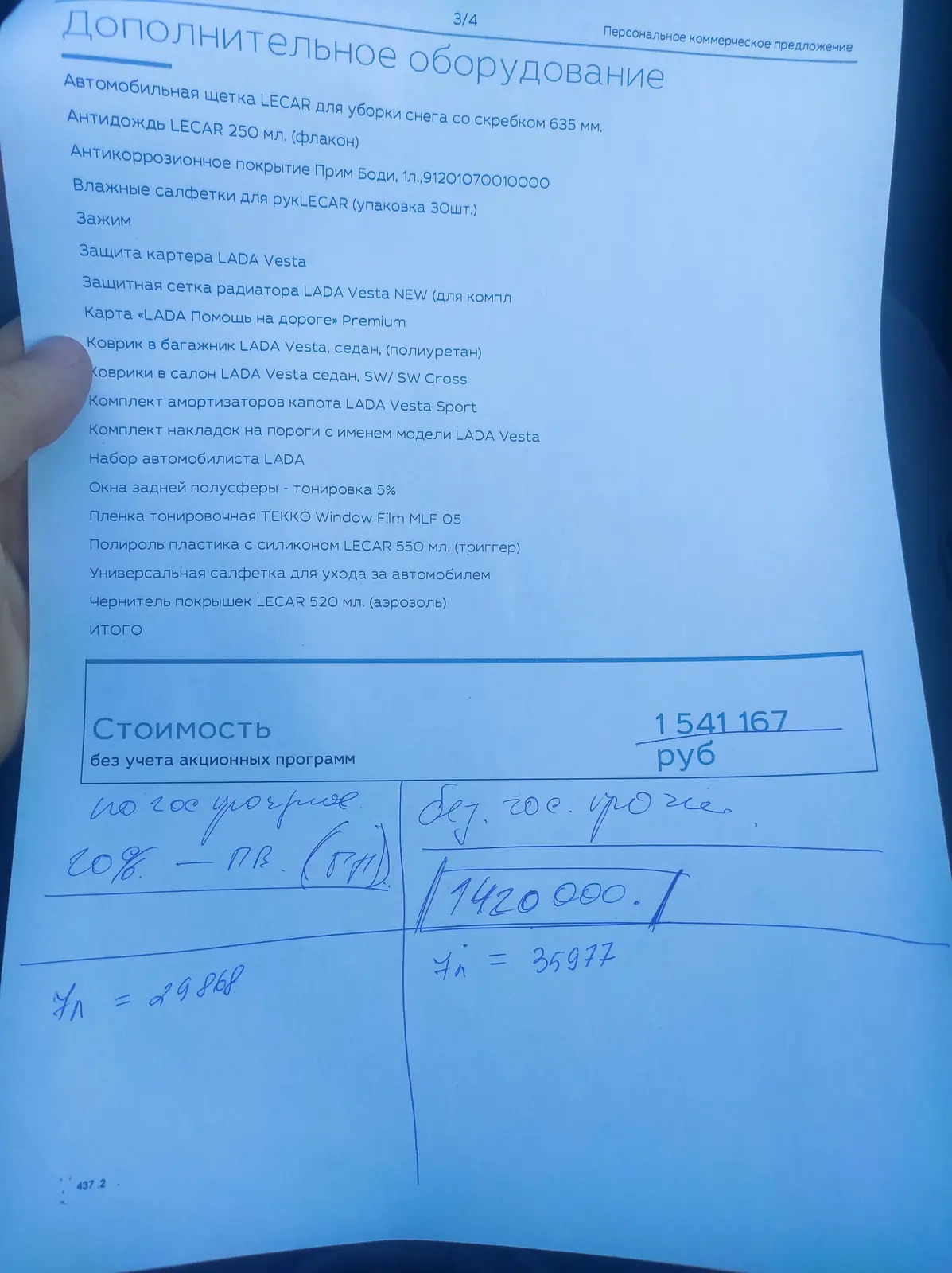

Приезжаем в салон. Узнаём условия более подробно:

Итоги:

Вот такая вот у нас ситуация с доступностью отечественных автомобилей на 2024 год. У меня всё. Спасибо за внимание.