Яндекс: Мне плевать на твои жалобы. И что ты мне сделаешь, холоп?

Клиент: Позову Роспотребнадзор.

Яндекс: Я старший специалист поддержки. Уже занимаюсь вашим вопросом.

В принципе, смысл произошедшего ясен из переписки с Яндекс.Едой ниже. Стоит лишь отметить, что сумма, которую хотел спизд украсть у меня Яндекс, - аж цельных 1708 рублей. Мельчает "интернет-гигант".

Пункт 3 статьи 23.1 закона "О защите прав потребителей" обязывает Яндекс платить неустойку в виде ежесуточных 0,5 % от суммы пока заказ не будет выполнен. Конечно, такая неустойка - копейки не только для самого Яндекса, но, думаю, и для любого из нас (косарь набежит примерно за четыре месяца). И стрясти ее я хочу исключительно из принципа.

О результатах - в будущих постах.

Ниже выкладываю текст моего обращения в Роспотребнадзор - может, кому пригодится как шаблон.

Довожу до вашего сведения, что 30 марта 2023 г. в 05:07 я заключил договор с ООО "Яндекс.Еда" (ОГРН: 1187746035730) через мобильное приложение "Яндекс.Еда" на доставку (заказ № 230330-6659745). Договор заключен на сумму 1708 р. 00 к. с учетом стоимости доставки и сервисного сбора. Примерным периодом исполнения доставки сервис "Яндекс.Еда" определил 50–60 минут. В 05:48 того же дня на мой номер телефона поступил звонок, где голосовая аудиозапись известила меня о том, что курьер, исполняющий доставку, не смог со мной связаться, ждал меня 10 минут, после чего уехал, а мой заказ был отменен.

Я незамедлительно связался со службой технической поддержки сервиса "Яндекс.Еда" через чат в мобильном приложении. В своем обращении к службе я указал, что согласно трекингу курьер на момент отмены заказа находился в нескольких километрах от адреса доставки. Я также отметил, что при формировании заказа я выбрал опцию "Оставить у двери". Информация для курьеров "Яндекса" касательно этой опции гласит: "Пожалуйста, проверяйте, есть ли на карточке заказа отметка «Оставить у двери». Если да, нужно оставить заказ так, чтобы его не задело открытой дверью. После этого нужно отправить в поддержку фото и номер заказа из приложения. Звонить клиенту не надо — можете продолжать доставки" (источник: https://pro.yandex.ru/ru-ru/moskva/knowledge-base/lavka/stan...). Из всего этого следует, что курьер не присутствовал и не ждал меня по адресу доставки и, более того, вообще не должен был меня ждать, а только лишь оставить заказ у моей двери и удалиться.

Служба технической поддержки отвергла мои аргументы, настаивала на добросовестно выполненной работе курьера и отказала в возврате денежных средств за заказ, которые уже были списаны с моей банковской карты. Лишь после моего предложения подключить к спору Роспотребнадзор, оператор службы технической поддержки признал мою непричастность к созданию сложившейся ситуации и несправедливость решения о невозврате денежных средств. На мое требование выполнить доставку оператор ответил отказом. Вместо этого он самовольно принял решение о возврате мне денежных средств в полном объеме. На вопрос, заданный мной несколько раз, значит ли это, что ООО "Яндекс.Еда" в одностороннем порядке расторгнуло договор о доставке, оператор отвечать отказался. На основе этого я считаю договор не расторгнутым.

В связи с вышеизложенным прошу вас:

1) дать правовую оценку изначальному решению ООО "Яндекс.Еда" присвоить себе денежные средства, списанные с моей банковской карты, после своего отказа от исполнения договора;

2) дать правовую оценку действиям (бездействию) ООО "Яндекс.Еда", выраженным в отказе от исполнения своих обязательств по договору;

3) согласно ГК РФ предписать ООО "Яндекс.Еда" исполнить свои обязательства по договору либо в письменном виде известить меня о расторжении договора в одностороннем порядке;

4) согласно ФЗ РФ "О защите прав потребителей" предписать ООО "Яндекс.Еда" выплатить мне неустойку за несвоевременное исполнение договора за период с 30 марта 2023 г. по дату исполнения всех обязательств по договору или по дату извещения о расторжении договора;

5) сообщить мне о принятом вами решении по существу настоящего обращения.

К настоящему обращению прикладываю:

- снимок экрана мобильного приложения "Яндекс.Еда" с перепиской между мной и службой технической поддержки;

- справка из банка об оплате 1708 р. за услуги сервиса "Яндекс.Еда".

Если хочешь что-то изменить в этом мире, то начинай с себя. Выкуп у меня был на сумму более, чем 400 000 руб. Но всё харе. Сегодняшние новости о том, что валберис обдирает уже продавцов, как липку..

Мы терпели всё : галимое качество, платный возврат, стали платить за пакеты... А вам всё мало?! Всё харе. Озон встречай меня. Я твой покупатель на веки.

Для большинства автолюбителей пояснения не нужны. Для тех, кто был в коме еще не в курсе, приводим короткий пересказ ситуации на рынке. А потом разберем, почему автосалоны живут вне закона и что пытались сделать власти.

С того момента, как пандемия накрыла мир, автомобили в России подорожали в два раза. Потом ушли европейские марки, закрылись заводы, пришли китайцы и стали забирать себе рынок, пользуясь дефицитом.

Затем начали падать продажи и в итоге автосалоны потеряли 60% покупателей, возницы японских праворуких авто оживились и погнали в Россию альтернативы китайским бричкам.

Рынок уже лет десять выстраивает отношения с клиентами по принципу "клиент-лох и терпила" и "не нравится - проваливай" (специально заниженные цены в рекламе, искусственный ажиотаж и ожидание авто по полгода, горы навязанных услуг (включая флешки за полмиллиона, про которые мы писали), фейковые скидки (тоже наша статья об этом) и т.п.).

Весной 2022 года российскому бизнесу разрешили почти все, в качестве базовой меры поддержки власти ввели мораторий на проверки (мы писали об этом недавно). С этого мента под запретом только убийства людей и причинение тяжкого вреда здоровью. Такие вещи как обман потребителей на миллионы или миллиарды - никакой ответственности вообще не порождает. То есть делать это нельзя, но если очень хочется... компетентные органы пришлют тебе предупреждение с припиской "исполнение данного предостережения не является обязательным и носит профилактический характер".

Ситуация дошла до того, что на проблему роста стоимости автомобилей обратила внимание администрация президента и В.Путин поручил взять под контроль цены на автомобили. 15 апреля 2023 года правительство будет докладывать президенту, как снизились цены (с интересом ждем это смелое выступление). Кстати, если кто-то забыл, когда президент поручил снизить стоимость жилья на 20%, оно в итоге выросло на 40%.

Вернемся к теме нашего заголовка. Сегодня мы говорим только о ценнике на авто. В поведенческой экономике есть такая скучная тема как информационная асимметрия. Применительно к потребительским рынкам она означает, что клиенты не знают ценовых границ и себестоимости товаров и услуг, поэтому дабы сделать рынок конкурентным, необходимо заставить автосалоны раскрывать информацию о цене авто. Клиенты смогут сравнивать цены и делать осознанный выбор. При этом цену можно ставить хоть миллиард за гнилой кабриолет. Запрещается манипулирование информацией о цене. В нашем случае - привлекать клиентов бесплатным сыром в надежде бахнуть тепленького покупателя на месте (широко применяются голливудские улыбки, правильная музыка, ароматерапия, тикающий счетчик на скидку, девушки-хостесс и прочие трюки с бесплатным кофе и цыганским гипнозом).

Рецепт от РОЛЬФ-Ясенево:

Хостесс – первые лица, которые встречают клиентов в дилерских центрах. Именно им и их внешнему виду мы уделяем особое внимание. Проводим мастер-классы, приглашая профессиональных визажистов. Показываем на практике, как поддерживать профессиональный внешний вид. Это касается не только одежды, но и макияжа, укладки. Важно, чтобы при всей строгости макияжа он соответствовал и естественности сотрудника – девушки, которая должна чувствовать себя уверенно, нравится самой себе.

Подробности

Обязанность продавца довести информацию о цене авто прописана в ст. 10 Закона "О защите прав потребителей". Норма мертва и ни один салон адекватной конечной стоимости покупки не дает. Дилеры делают вид, что комплектаций слишком много, они уникальны, поэтому ценник можно показать только примерный и заниженный. А клиенту с фигой в кошельке хочется видеть минимальную цену и сразу купить вкусненькое.

Также обязанность не врать в рекламе установлена статьей 5 Закона "О рекламе".

1. Реклама должна быть добросовестной и достоверной. Недобросовестная реклама и недостоверная реклама не допускаются.

Недостоверной признается реклама, которая содержит не соответствующие действительности сведения:

- о стоимости или цене товара, порядке его оплаты, размере скидок, тарифов и других условиях приобретения товара

Есть еще много всяких норм про публичную сделку и обязанность передать товар по заявленной цене, но автосалоны давно положили свою оферту с дисклаймером на эти хотелки и чувствуют себя в состоянии наматывать на кардан российское гражданское право (даже в условиях падения рынка на 60%).

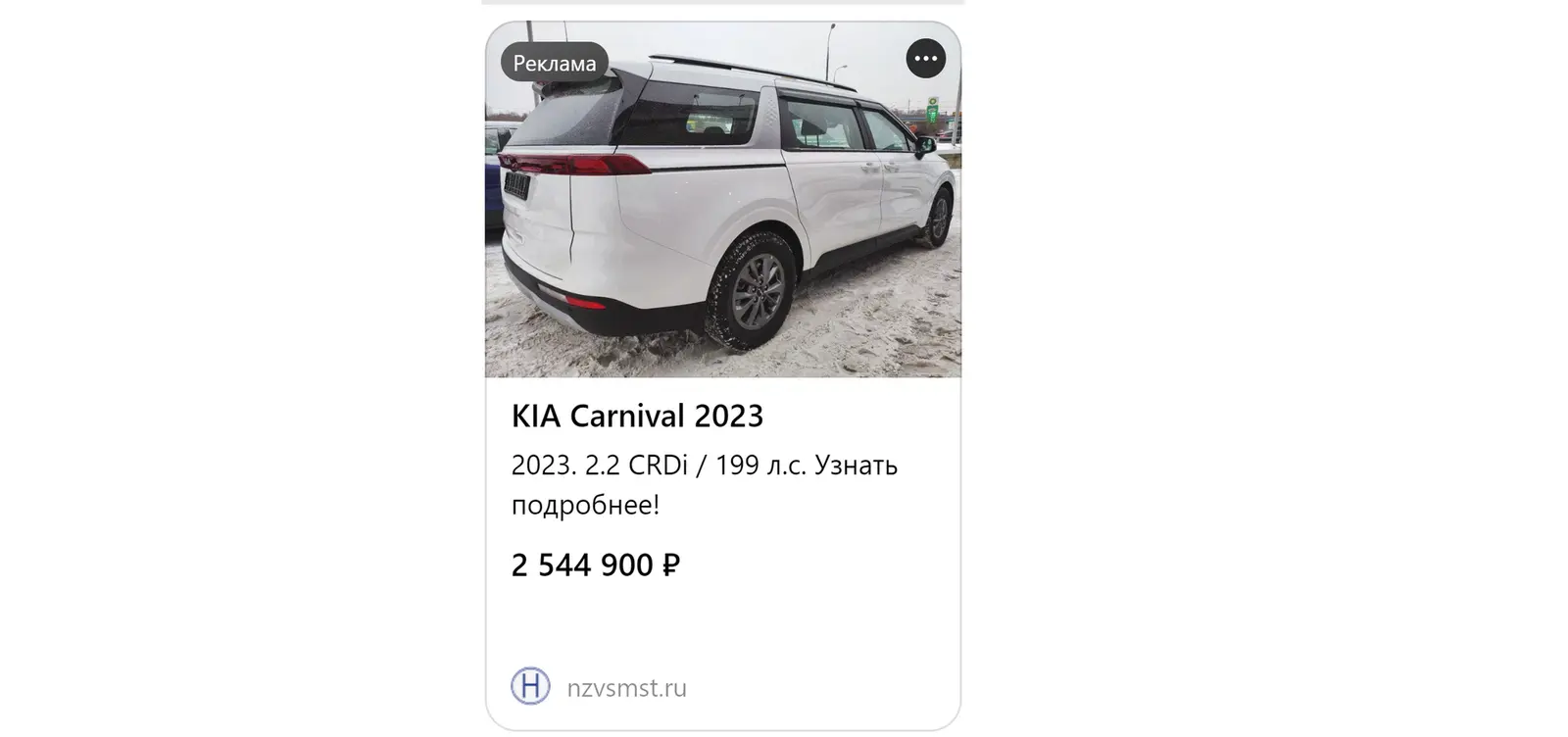

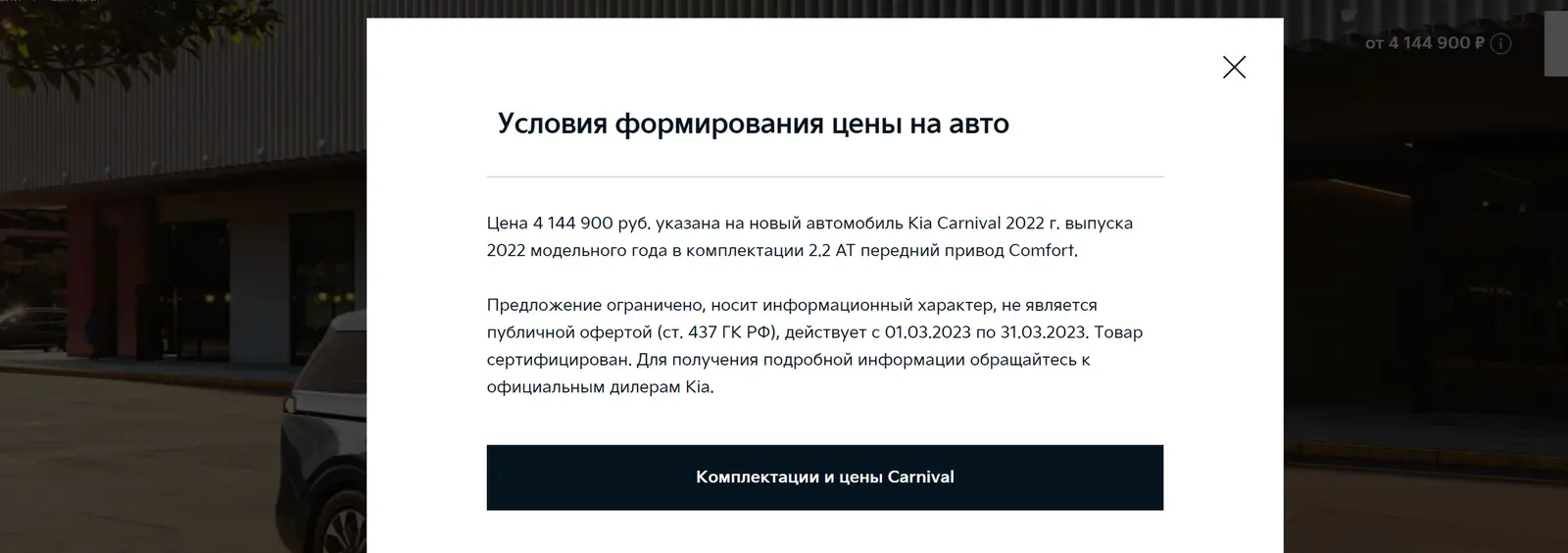

Забиваем в православный поисковик "KIA Carnival" и дальше начиняем шляться по интернетам. В нашем случае мы просто зашли на Дзен. Почти сразу мошенники бизнесмены берут нас за куки и предлагают такое.

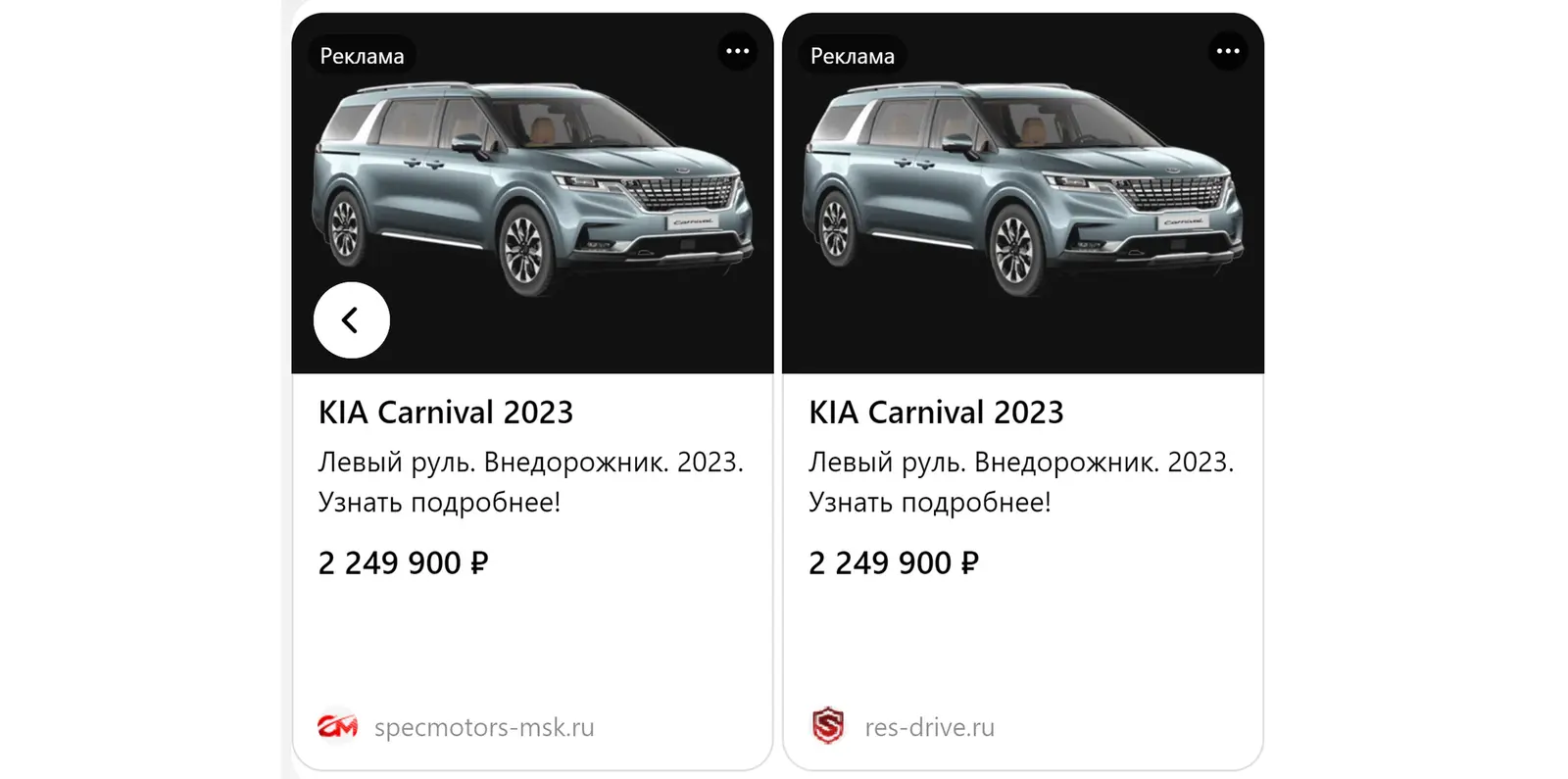

Или подозрительно похожие объявления от "разных" компаний

Жамкаем на объявление, предвкушая карнавал удачи.

Правда на сайте написано (с чего бы?)

Данный сайт носит исключительно информационно-справочный характер. Не является публичной офертой. Для получения подробной информации обращайтесь по телефону +7 (495) 818-60-67. Опубликованная на сайте информация может быть изменена в любое время без предварительного уведомления

Смотрим отзывы по компании, находится много негатива и даже сайт борцов с серыми автодилерами у которых статья посвящена работе именно этой фирмы с типичным примером:

Уже дома наш клиент понял, что, помимо машины, в договор включили дополнительные сервисы: установление сигнализации, страховка, антикор. Неожиданным образом цена на автомобиль взлетела с 475 900 рублей до 725 000 рублей, а процент по кредиту составлял 18 процентов вместо обещанного нулевого.

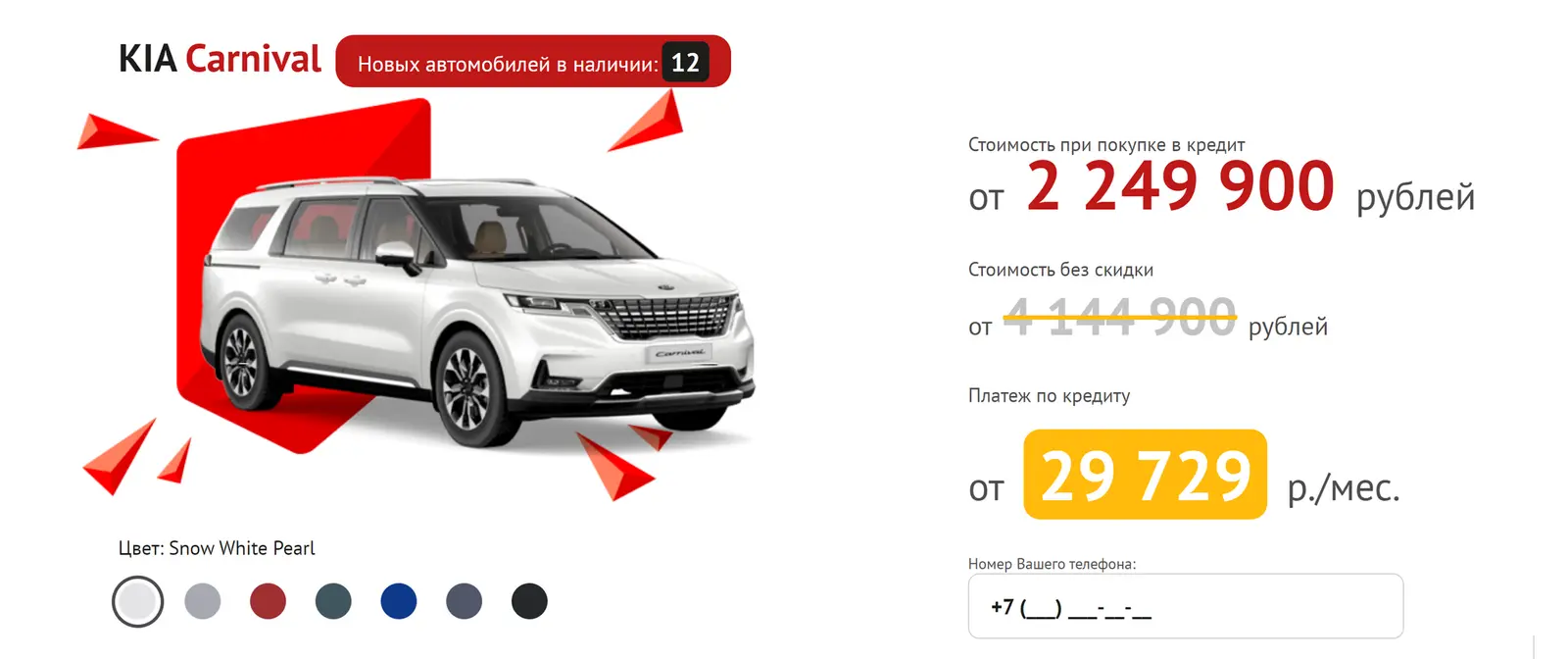

В общем, много работы для юристов по спасению тех, кто доверчив. А у официального дилера минимальная цена такая

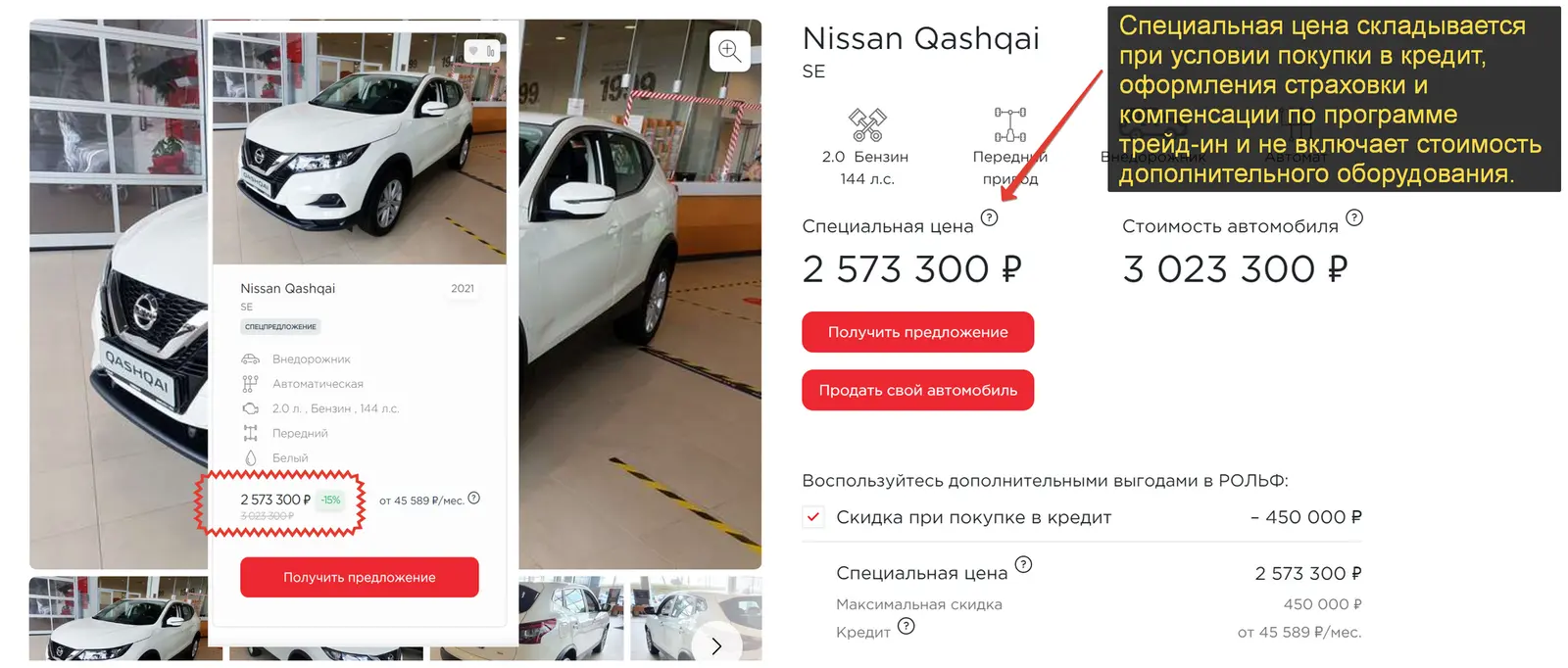

Вы наверняка спросите, почему такой откровенно лживой рекламой завалена половина интернета? Впрочем, другая половина завалена рекламой официальных дилеров и крупнейших автосалонов, которые тоже не продают авто по заявленным ценам, указывая скромно "цена от ... рублей". Но чтобы получить это "от", надо отдать почку выполнить массу дополнительных условий). Вы никогда не разберетесь, какие ваши реальные расходы на автомобиль, пока не проведете в автосалоне остаток жизни хотя бы полдня.

Ответ очевиден. Все баннеры в интернете не проверишь, пальба по воробьям дорого обходится государству. До введения моратория на проверки (еще раз напомним, мы писали об этом недавно) в антимонопольную службу поступало порядка 18 тысяч жалоб на рекламу по которым возбуждалось 4 тысячи дел. Реклама же в интернете - это рынок более чем на 300 млрд рублей, миллионы рекламных сообщений.

Еще одна милая новость в том, что антимонопольное ведомство не признает рекламой все обещания на сайте самого автосалона. А это сильно упрощает жизнь бизнесу, поскольку штраф за обман в рекламе от 100 000 рублей, а за недостоверную информацию - от 5 000 рублей.

Вот как на него отвечает ФАС России (единственное ведомство, которое занимается рекламой).

По мнению специалистов ФАС России, не является рекламой информация о производимых или реализуемых товарах (оказываемых услугах), размещенная на сайте производителя или продавца данных товаров (лица, оказывающего данные услуги), если указанные сведения предназначены для информирования посетителей сайта об ассортименте товаров (услуг), правилах пользования, а также непосредственно о продавце, производителе товара или лице, оказывающем услуги и т.п., следовательно, на такую информацию положения Федерального закона «О рекламе» не распространяются.

Дела по рекламе автосалонов - редкие гости в нашей ленте новостей (мы стараемся отслеживать результаты поведенческого надзора). В 2021 году в Волгограде вскрылась типичная для автосалонов вещь - никаких льготных программ кредитования у продавца нет и быть не могло, только 1 из 15 заявленных на сайте банков имел договорные с ним отношения и обещания кредита под 0% без первого взноса наглая неправда. В другом случае челябинский автосалон поймали на не совсем правдивой рекламе подарков. Оказалось, что покупателям наиболее популярнрй комплектации автомобиля Шкода не полагался "комлпект шин в подарок". Вопреки рекламному обещанию.

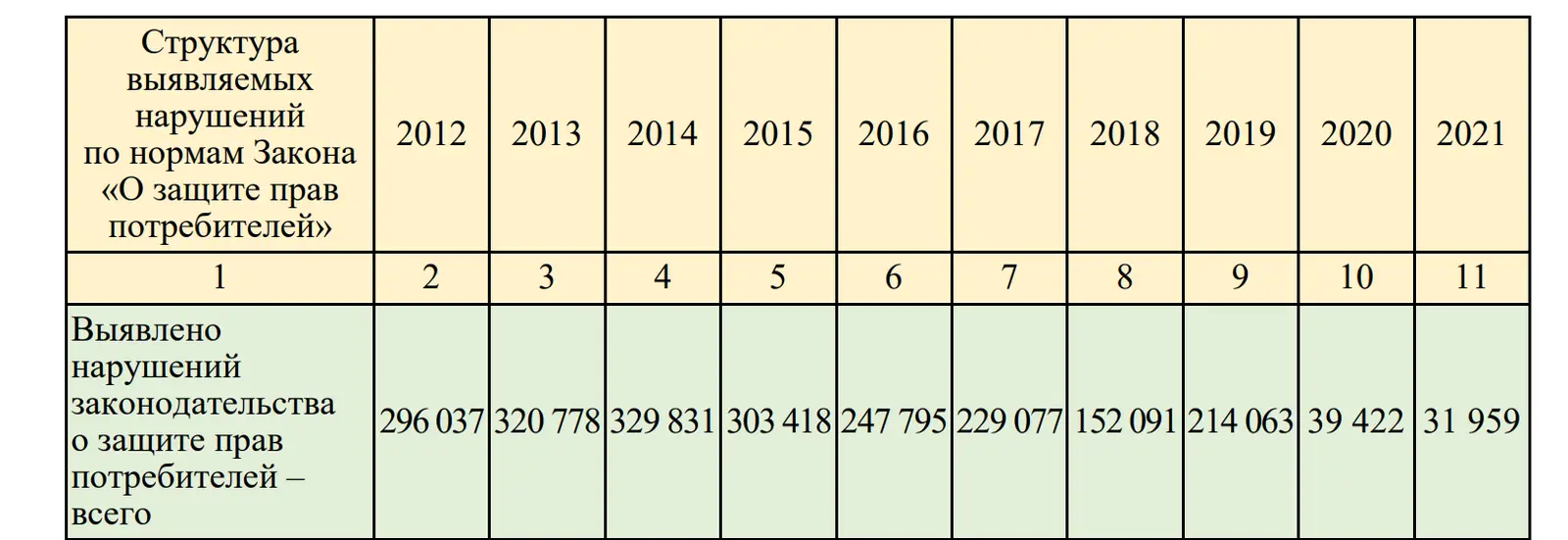

В 2014 году Роспотребнадзор вынес 146 тысяч постановлений по делам о нарушении прав потребителей. В 2021 году - 33 тысячи (на обман потребителей приходилось 3,3% всех нарушений). В 2022 году это будет "что-то около ноля", потому что мораторий на проверки и административные расследования.

Вот как менялась динамика выявления нарушений права потребителя

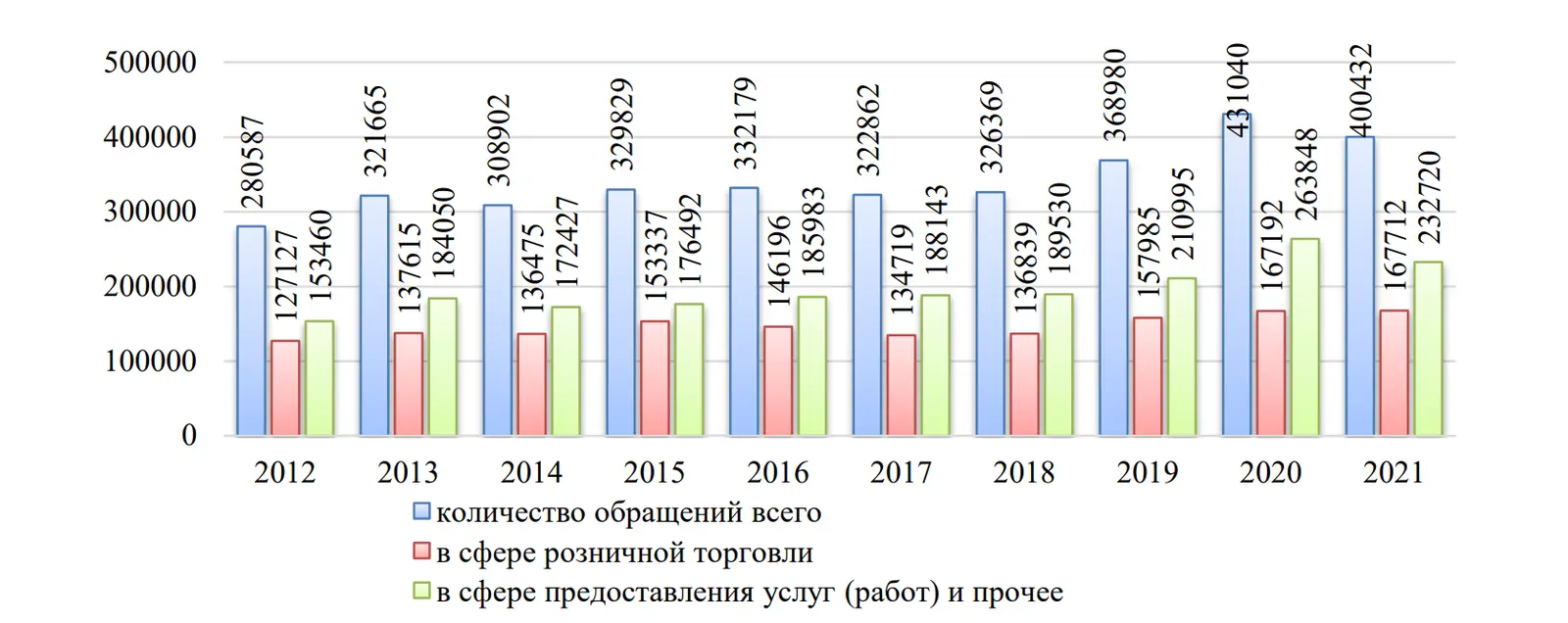

То есть 10 лет назад выявлялось 300 000 нарушений, а в 2021 году их стало в 10 раз меньше. Каждый ощутил на себе, насколько меньше стали нарушать его права? Тогда потребители меньше стали писать жалоб? Находим общие цифры: нет, количество жалоб выросло на 40% с 280 до 400 тысяч.

Тогда почему так мало нарушений? Потому что меньше стало проверок? Так и есть. В 2012 Роспотребнадзор 147 тысяч раз откошмарил бизнес, а в 2021 году... в 12 раз меньше: проведено 11 тысяч проверок. Что вообще произошло? А вот что.

А вот, собственно, количество нарушений прав потребителей на информацию (это когда не раскрывается вовремя информация о цене, гарантии, свойствах товара).

Похоже, что автосалоны и прочие предприятия на законы забили, проверять их стало труднее, нарушений выявляют в 10 раз меньше, штрафы сейчас налагать нельзя (а последние годы необходимо было выдавать предупреждение и только потом штрафовать по минимальной планке), жалоба основанием для проверки быть не может и т.д и т.п.

Потребители, конечно, тоже не остались в стороне. Они мощно ответили автосалонам - взяли и обеднели. Просадили деньги где-то в другом месте и отказались покупать машины втридорога.

На днях вышла очень странная статья. "Газета.Ru" пишет: автосалоны в РФ перестали навязывать допуслуги при продаже автомашин. Видимо, газетчики подпоили и разболтали пару менеджеров.

Как отметил Роман Тимашов, директор по сервису компании "Автодом Алтуфьево", ещё несколько лет назад автодилеры, чтобы привлечь клиентов, транслировали самые низкие цены на авто и предлагали бонусом дополнительные услуги, включая бесплатную установку допоборудования, страховые продукты и т.д.

"Это работало, когда рынок был насыщен автомобилями, складские запасы были полны, и были определенные цели по продажам, доле рынка и отдаче от обслуживания клиентов", - сказал Тимашов, подчеркнув, что "сейчас все изменилось".

Он также заявил, что дефицит новых автомобилей стимулирует продавцов к агрессивному продвижению дополнительных услуг. Сейчас меньше товарных автомобилей на складах и меньше платежеспособных клиентов. Кроме того, многие автомобили, ввозимые по параллельному импорту, изначально хорошо оснащены.

Другой деятель все свалил на серые автосалоны (ага, мы поверили).

Ренат Тюктеев, руководитель отдела розничных продаж компании "Авилон", утверждает, что на автомобильном рынке в последнее время появилась тенденция отказа от дополнительных опций.

"Прежде всего, я хотел бы отметить, что 95% навязывания допов происходит в "серых" дилерских центрах. Подобные случаи иногда появляются в официальных ДЦ, но их быстро пресекают сами производители", - говорит Тюктеев.

Если вам интересна тематика защиты прав потребителей и разборы всякого рода бессовестных схем обмана граждан, вступайте в сообщество Лига потребителей. Без регистрации и СМС.

Заказал через Деливери доставку из бывшего Мака. Курьер привез два пакета, в одном горячие напитки, в другом холодные. А вот пакета с самой едой не было, видимо забыли ему отдать.

Позвонил в поддержку. Довезти еду они не могут. Деньги вернуть в полном размере тоже, ведь напитки вам привезли. 200 рублей за доставку и 39 рублей за работу сервиса отказались возвращать, ведь услуга оказана и плевать, что так криво.

- Мне по новой оформлять заказ и снова платить вам 239 рублей за доставку?

- Да, больше ничем помочь не могу - вежливо порадовал оператор)

Как итог помог только Тинькофф. Расписал им всю ситуацию в чате, попросил чарджбэк. Сегодня отменили списание и вернули сумму полностью.

Во "Вкусвилле" кассир отказалась принять надорванную, как моя спина, купюру. А я пол часа ходила, собирала продукты.

- Идите, - говорит, - В банк через дорогу, там поменяют. А я такую не приму!

- Так не сильно же надорвана, - сопротивляюсь.

- Не буду. Мы такие не принимаем. Я ее даже проверить на подлинность не могу - машинка не читает.

- А если на свет?

Молча выкладывает из пакета мои сладости.

- Подождите, оставьте все, как есть, я поменяю купюру - вернусь за ними.

А сама такая ищу в "Яндексе" статьи №426 и 445 ГК РФ. И Указание Банка России №1778-У от 2006 г. Зову заведущую. Она даже спорить не стала - конечно, все принимается, и в банк не пришлось бежать.

Заявление ведомства цитирует «Национальная служба новостей».

«У потребителя есть неотъемлемое право вернуть некачественный товар продавцу, в том числе через маркетплейс», — говорится в сообщении Роспотребнадзора.

Пруф

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги, а в идеале тот, кто хотел вас обмануть будет наказан!

Кручу, верчу, запутать хочу!

Для тех кто лучше воспринимает информацию на слух записал видео на Ютубе.

Сразу отмечу, что если вы попадетесь на уловку банка о которой пойдет речь Вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что все по закону. Но в статье я докажу, что если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику! Интересно?

Тогда поехали!

Банки как всегда решили обогатиться за счет заемщиков т.е. за счет людей, которые и так испытывают финансовые трудности. Деньги не пахнут, но это свинство.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку и поэтому страхуется. Важно понимать что причина, а что следствие.

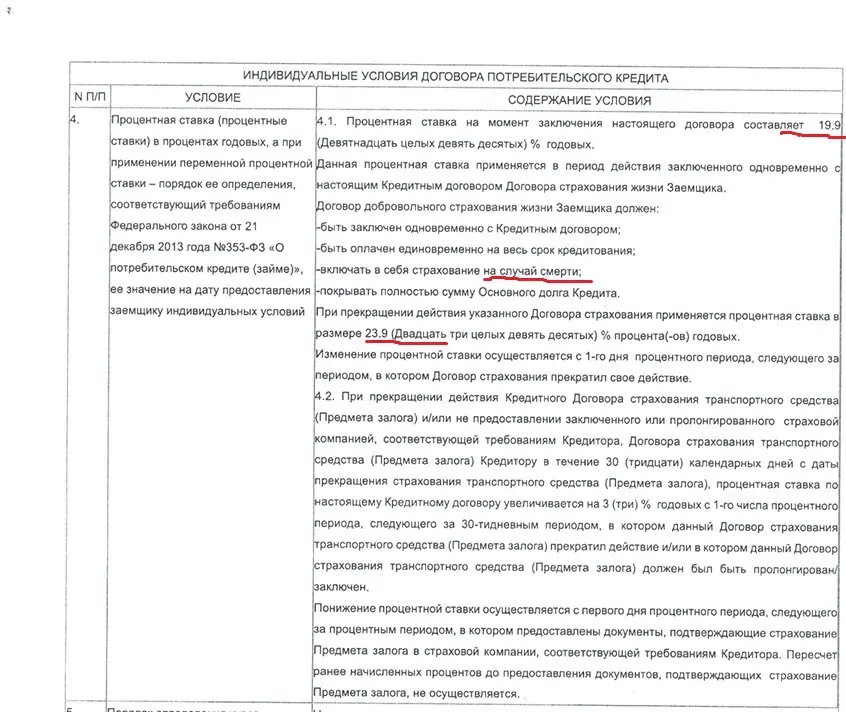

Давайте посмотрим как это выглядит у Банка Уралсиб.

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% без указанной страховки.

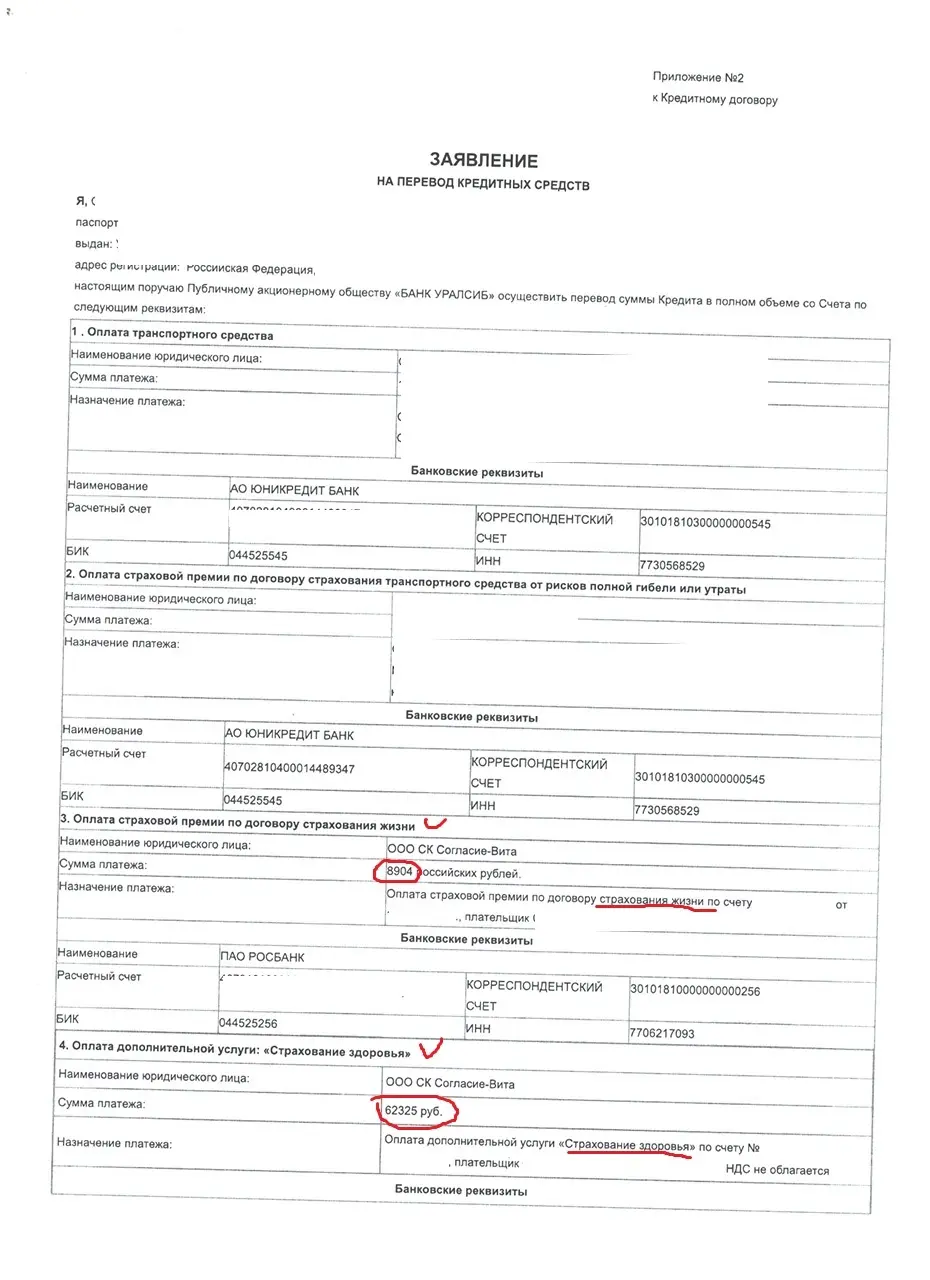

Теперь посмотрим какие договоры страхования заключил заемщик.

Их два - Страхование жизни стоимостью 8904 рублей и Страхование здоровья стоимостью 62235 рублей.

Зачем банку понадобилось дробить страховку на две, кто давно в теме знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что с 1.09.2020 года законодатель ввел правило согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду, но не любой страховки, а только той страховки, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рублей.

А страхование здоровья стоимостью 62235 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Все же мечтают застраховаться по нерыночной цене ведь напрямую в страховой компании такая страховка стоила бы на 80% дешевле.

Очевидно, что сделано это с единственной целью, не возвращать большую часть страховой премии при досрочном погашении кредита.

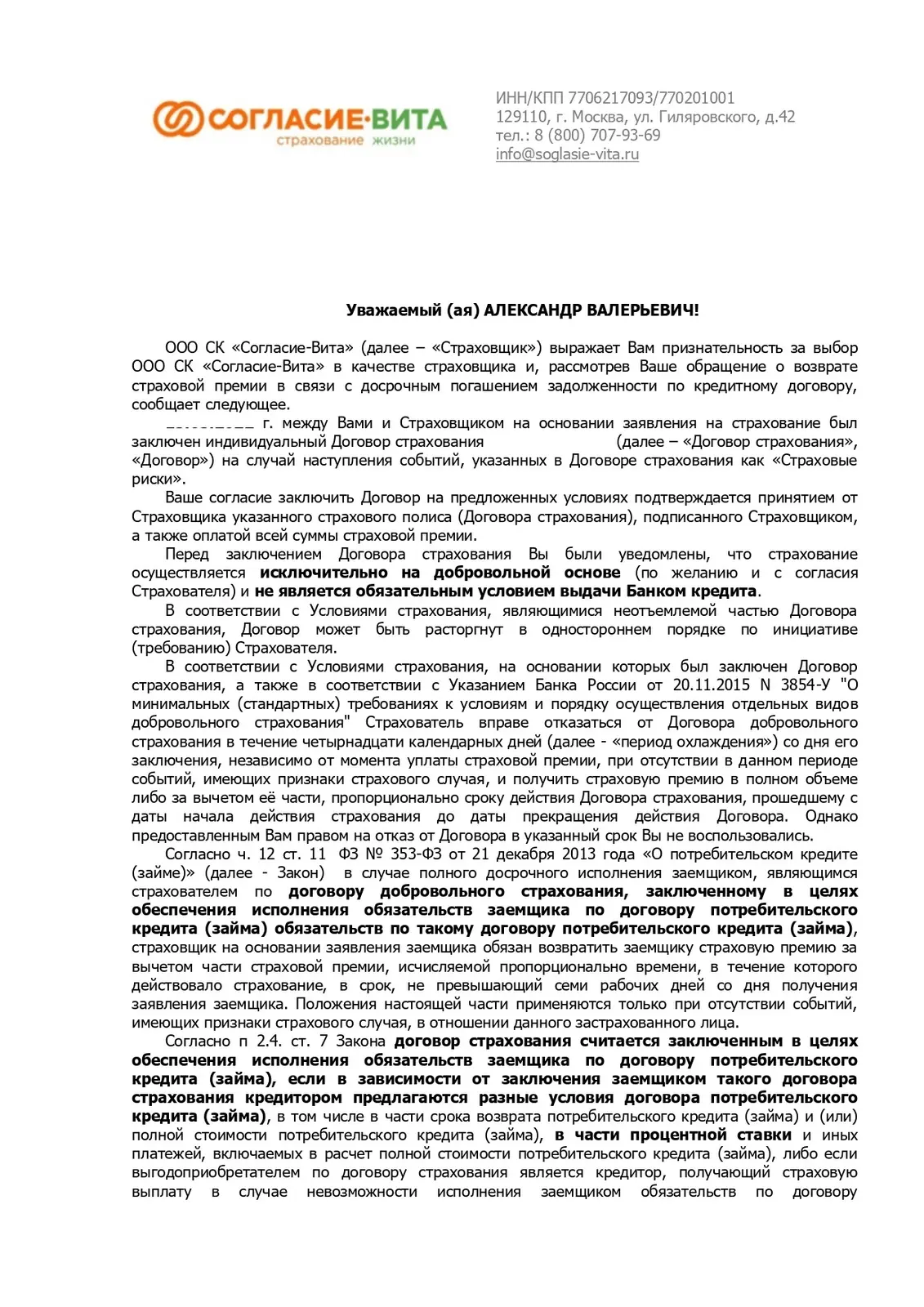

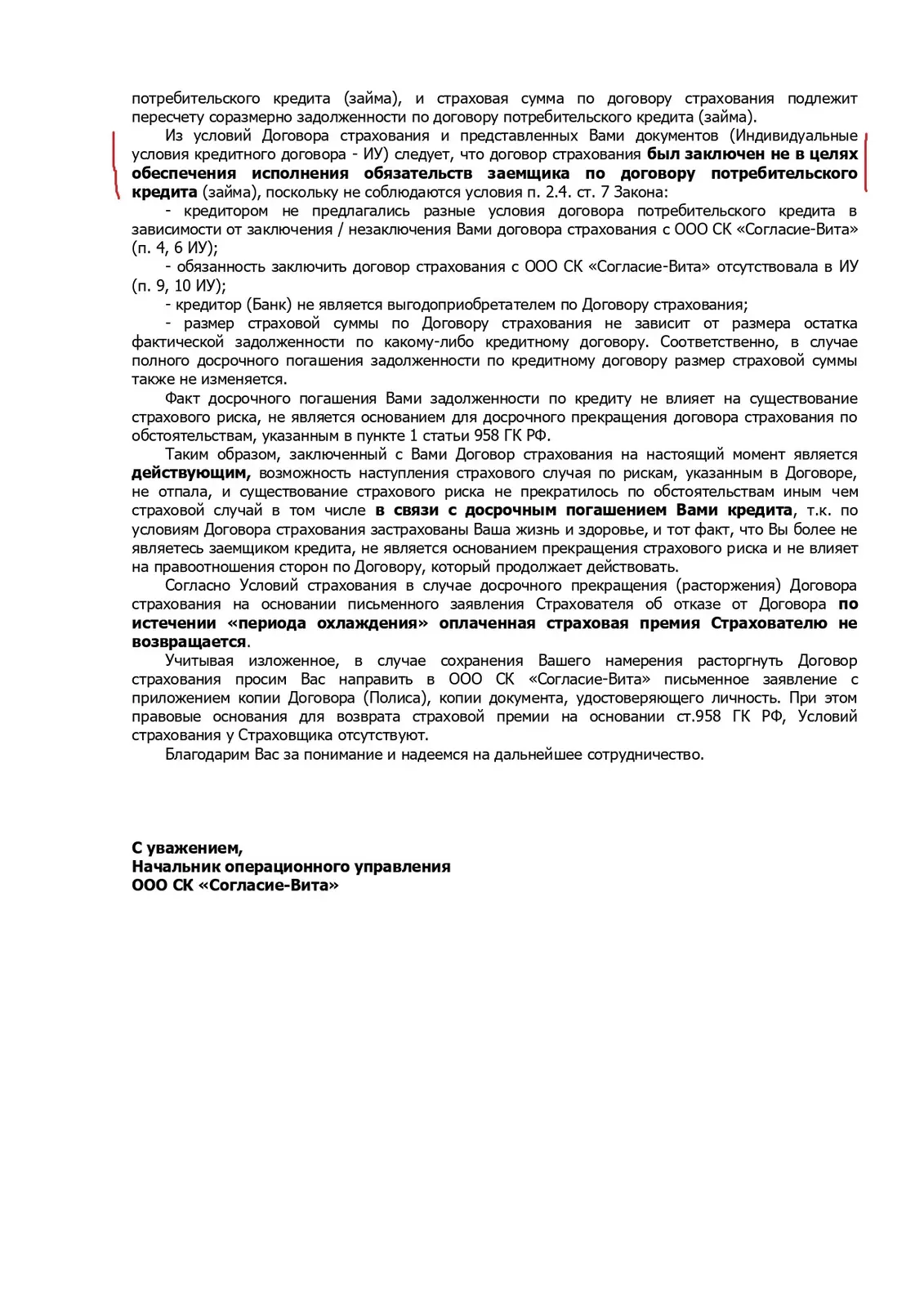

Что и происходит на практике. Вот ответ страховой компании на заявление клиента, который предоставил мне документы, с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее:

Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обоим страховкам, что конечно является неправдой. Излюбленный прием - на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников Банков понятна. По моим сведениям 80% от страховой премии возвращается обратно в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй дорогой договор страхования если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка!

Но для Банка есть один неприятный нюанс о котором он не подумал или рассчитывал, что мы не догадаемся.

Как известно от любой страховки можно отказаться в первые 14 дней с момента заключения - "Период охлаждения". С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рублей, а от страхования здоровья стоимостью 62235 рублей клиент мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей!

В итоге немного внимательности и схема по обогащению банка превращается в схему по обогащению Клиента банка. Ведь банк получает прибыль только если заключены оба договора страхования. И наоборот, с одной страховкой в плюсе остается заемщик!

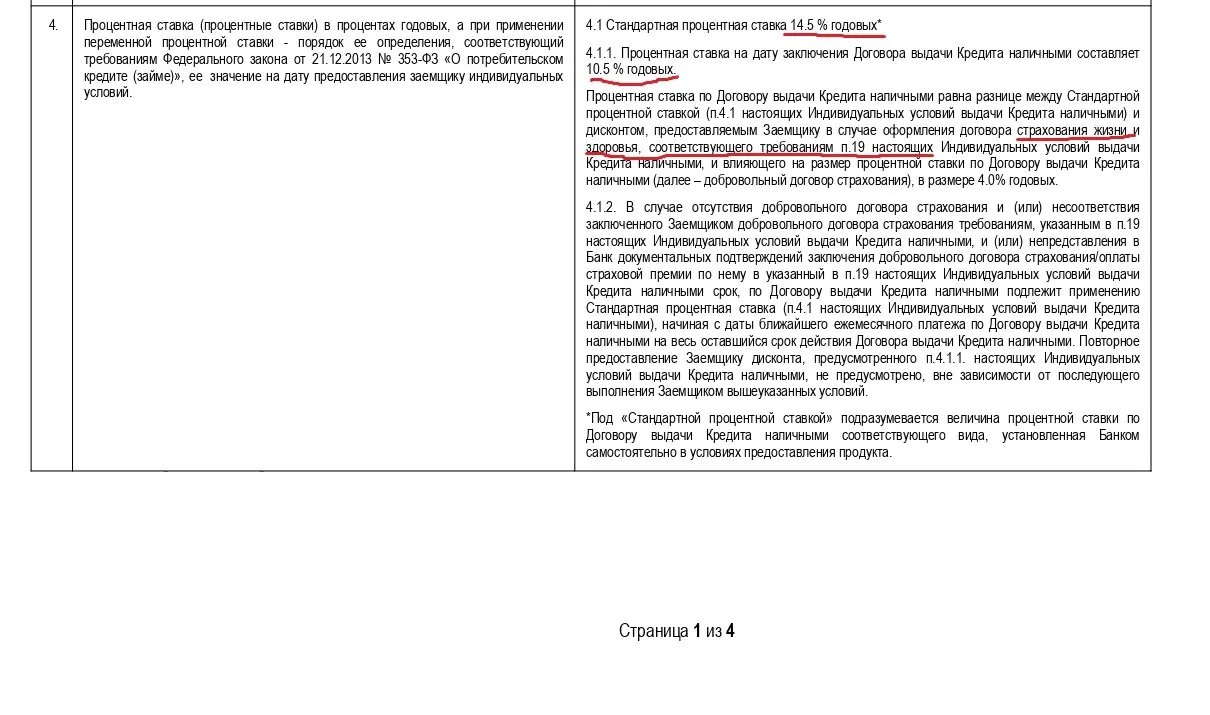

Теперь давайте посмотрим как ту же схему проворачивает Альфа-банк. Это мастерство (шулерство) более высокого уровня.

Смотрим на анкету-заявление:

Раздел 4 Анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо Жизнь и здоровье.

Аналогично Альфа-банк заключает два страховых полиса.

Один по программе СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ + ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ» общей стоимостью 56316 рублей.

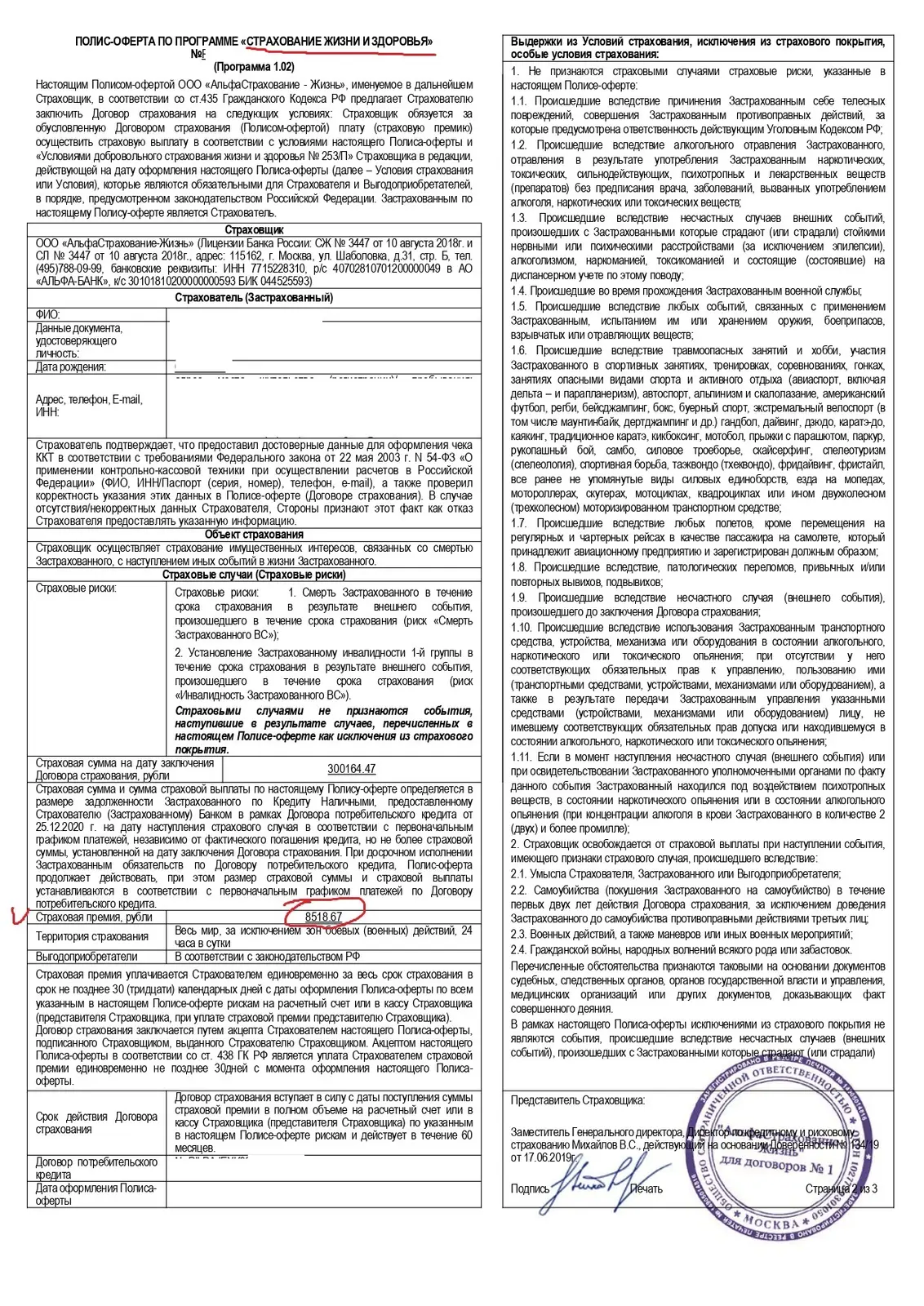

Второй по программе СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ стоимостью 8518 рублей

Обратите внимание и что и в первом и во втором случае страхуется жизнь и здоровье.

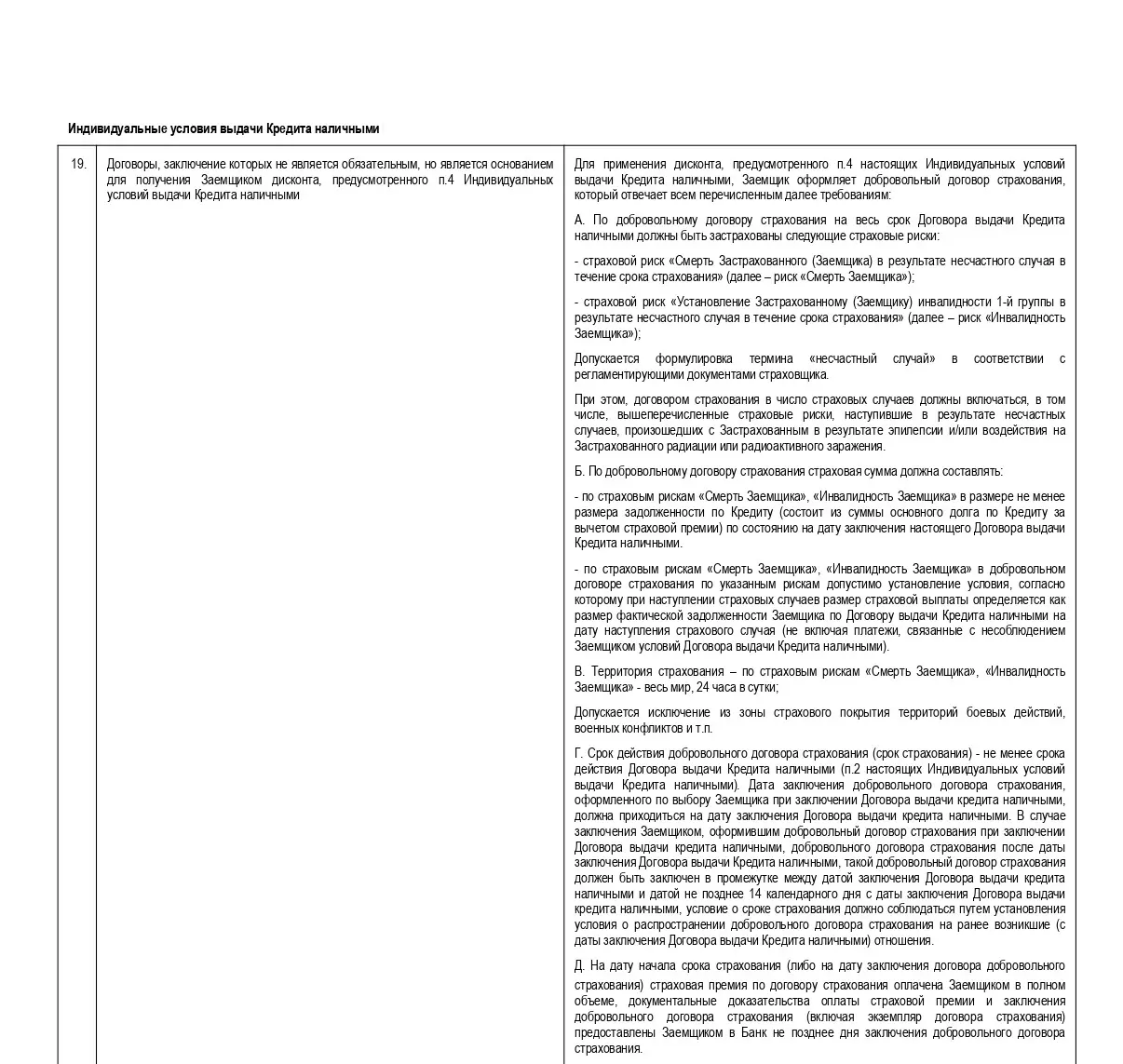

В разделе 4 Банк не указывает точные характеристики страхового договора необходимые для того, чтобы получить пониженную ставку, но есть указание, что вся необходимая информация указана в п. 19. Анкеты. Банк намеренно запутывает своего клиента. УралСиб таким приемом не пользовался.

Предлагаю Вам самим посмотреть п. 19 Анкеты и попробовать определить какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и все равно получить пониженную ставку. Зная жадность банков, очевидно, что дорогая страховка была не нужна, но вопрос почему. Если смогли разгадать ребус пишите в комментариях, в реальной жизни ответ сэкономил бы вам 56 тр.

А теперь правильный ответ:

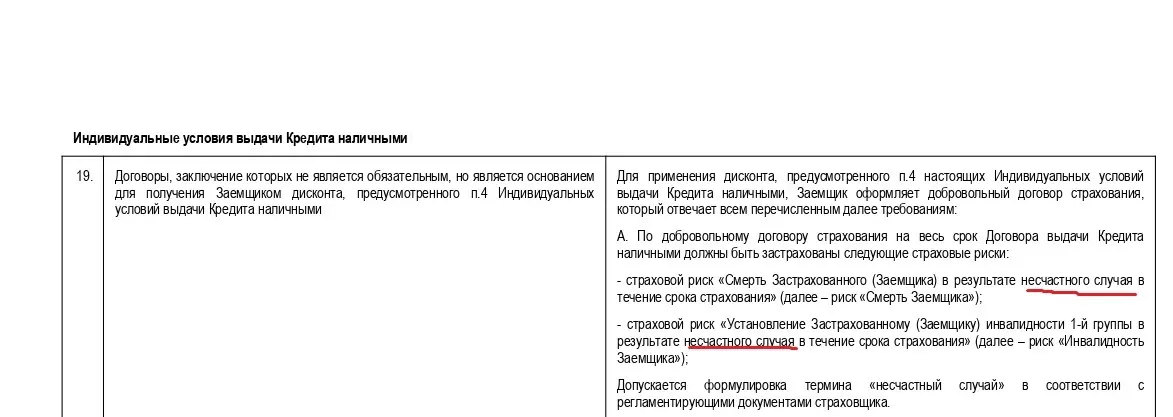

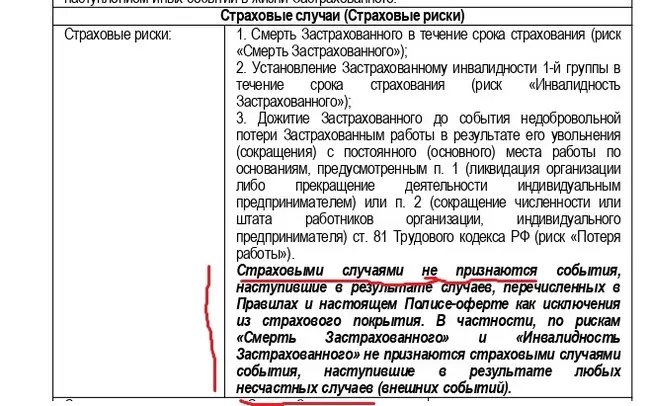

В п. 19 указано, что для получения скидки необходимо застраховать следующие риски:

страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования» (далее – риск «Смерть Заемщика»);

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования» (далее – риск «Инвалидность Заемщика»);

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения.

Да сложнее чем у Уралсиба, но согласитесь раскусить вполне реально, если знаешь где и что смотреть.

Что в итоге:

Банки как всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону все чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы - источник дохода и банк ни перед чем не остановится чтобы его увеличить.

Будет здорово если вы поможете распространить эту информацию. Чем больше людей узнает, тем лучше!

У Банков еще много тузов в рукаве, по мере возможностей и накопления доказательств я буду об этом писать. Чтобы быть в курсе и ничего не пропустить подписывайтесь на мой канал в телеграм, где я пишу не только о банках, но и о своих судах по закону о защите прав потребителей с корпорациями.

Upd : Сбербанк написал в комментариях, попросил связаться и написать им на почту. Через несколько минут после отправки письма мне блокируют карту

И сообщают, ЧТО НЕ СМОГЛИ СО МНОЙ СВЯЗАТЬСЯ. Я сама должна позвонить.

Смеюсь и плачу, это верх цинизма. Я тут не выпускаю телефон из рук, в страхе, что упущу звонок. Боже, какое издевательство :(

Перезваниваю - и что я получаю в ответ? "А, это вы. Ждите. Мы позвоним. Да, наш специалист не может к вам дозвониться. Но вы все равно ЖДИТЕ. Может, дозвонится". Нет, номер банка у меня не заблокирован. Они могут. Просто не звонят.

Что было:

Перевожу деньги за крупную покупку. Получаю предупредительный звонок от @sbernank, подтверждаю, что все в порядке. «Через 5 минут повторите операцию и все получится».

Радуюсь я, радуется продавец таким прекрасным защитным механизмам.

Через пять минут я сижу с заблокированным приложением и обещанием позвонить в течение получаса.

Позвонила ли мне с тех пор служба безопасности Сбербанка? Нет.

Звонила ли я на 900, просила ли соединить с СБ? Да.

Что я получила?

Вот что.

Ни звонка, ни денег, ночь, отделения закрыты. Продавец уехал. Редкая вещь - с ним:(

Спокойной ночи, Сбербанк. Этот год и так говно, а это - говняная вишенка на торте.

Как только выручу свои деньги, вы их больше не увидите. И другим советовать не буду.

Приветствую. Пишу анонимно, так как являюсь действующим сотрудником организации Цифрал- Сервис.

С чего бы начать.. Если вы являетесь счастливым обладателем домофона от данной организации, то я хотел бы вам напомнить о ваших правах в рамках стандартного действующего договора. Вы платите некую сумму за обслуживание. Всё что находится за пределами вашей квартиры меняется, ремонтируется бесплатно. Ваша дверь в подъезд должна краситься раз в три года. Если вас не устраивает сама дверь, качество линии в подъезде, обвисший кабель, высохший кабель от вашей квартиры, можете смело его отрывать, звонить в организацию и требовать заменить, восстановить бесплатно и аккуратно. Если ваша вызывная панель старая, требуйте её заменить на более новую. Обшивка двери обветшала, доводчик хлопает и сделан из говна и палок, требуйте заменить. Любая ваша заявка будет обработана с обратной связью от исполнителя.

Далее. Если вы не пользуетесь вызывной трубкой, то можете проехать в офис организации (адрес указан на сайте) и отказаться от её обслуживания, чтобы вам не начисляли абон. плату. Если у вас стоит интернет панель и вы пользуетесь мобильным приложением, то получите скидку в 50%.

Если вам ставят новую панель, перезаключают договор, требуйте количество ключей ровно по количеству прописанных людей в квартире бесплатно. Если у вас перестала работать трубка в квартире, не проходит вызов, не открывается с кнопки, категорически отказывайтесь от замены трубки, с шансом в 90% причина не в ней, но у организации план по продажам (да-да, и там к власти пришли эффективные менеджеры, хотя они и не уходили, денег стало не хватать- дети вырастают). Настаивайте на ремонте, отказывайтесь от замены. Передайте своим родителям, бабушкам и дедушкам. За ту цену, что предлагает организация заменить вам тап, можно купить две в любом розничном магазине. Если не можете её подключить сами, запутались. Просто её вешаете и вызываете мастера с комментарием, что нет вызова. Никакой лишней информации оператору не говорите.

Если же мастер, который меняет вам тап и смог вас убедить что дело в ней, после проверки, перед оплатой попросите его подключить старую тап на эту же линию, следите, чтобы он не повредил вашу тап при разборе (который зачастую не нужен, клеммы по в большинстве снаружи), соблюдал полярность. Вы всегда можете и должны отказываться от её замены. В мире и так слишком много мусора, чтобы его плодить ради копеечной выгоды. Спасибо что дочитали.

Не знаю как работают данные посты, но поставлю без рейтинга на всякий, поднимите пожалуйста повыше, передайте эту информацию всем, кто пользуется домофонами и платит за них.

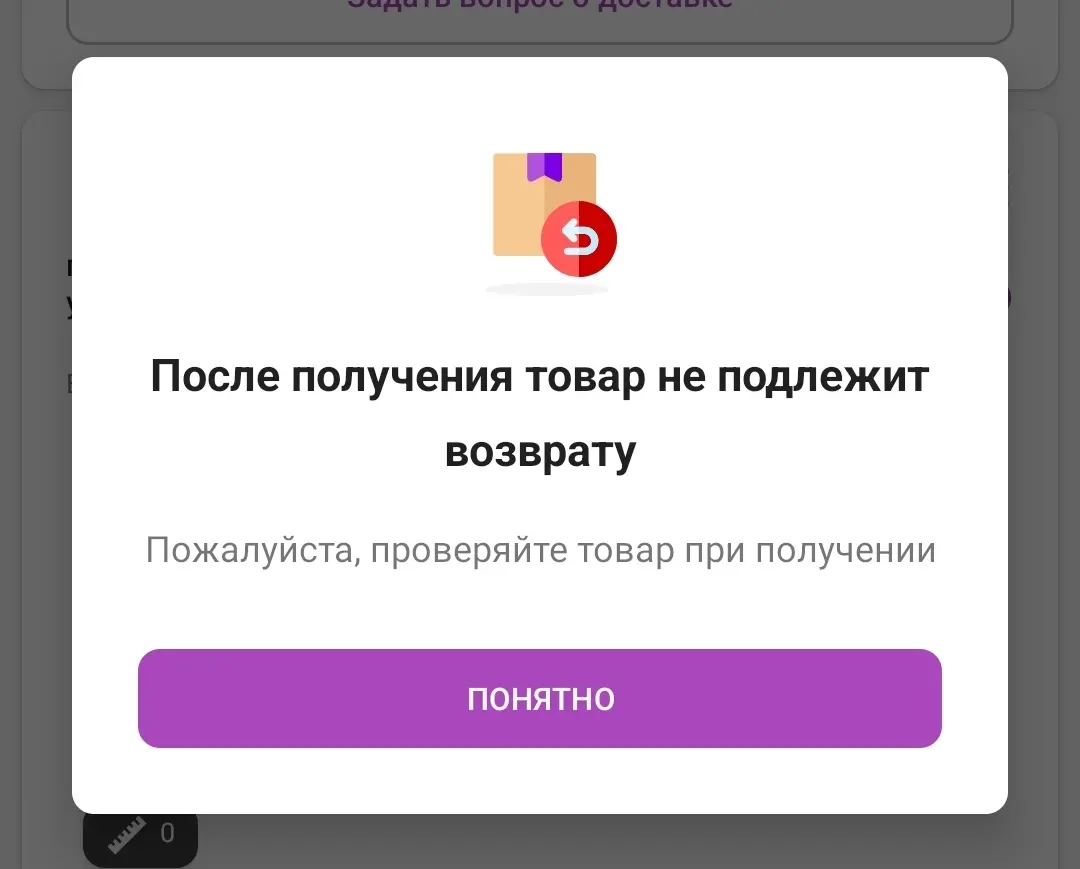

Заказал подарок сыну на ДР (ноутбук)

И обнаружил на заказе маленькую плашку, нажал кнопку и что я вижу?

Стоп. А как же закон об интернет торговле и возможность вернуть товар в том числе технически сложный в течении 7 дней без объяснения причины?

@Wildberries.ru есть что ответить?

PS являюсь селлером на всех площадках и прекрасно знаю о чем говорю.

Зачем это надо.

1. Затем, что каждый "пустой" запрос уменьшает вероятность выдачу кредита под минимальный процент.

2. Сотрудники банка нарушают закон, а это не хорошо.

Теперь инструкция.

1. Создаем на компе папку для данного проекта.

2. Заходим в госуслуги. Запрашиваем где у нас хранится кредитная история (КИ). Получаем список бюро кредитных историй (БКИ). Сохраняем в папке из п1. информацию.

3. Заходим на сайты БКИ. Регистрируемся. Обычно, чтобы вас идентифицировать надо зайти через госуслуги. Внимательно смотрим куда тыкаем, а то многие заходят через какие то левые сайты.

4. Запрашиваем кредитную историю (КИ). Особо богатые могут запросить платную. А так 2 раза в год она бесплатна.

5. Скачиваем ее в папку из п. 1. Открываем, смотрим, кто и когда смотрел в нашу душу, точнее историю. Вспоминаем, а не я ли запрашивал кредит на такую то дату. Если просил то, на 6 месяцев вы дали разрешение копаться в вашей КИ, это если не брали кредит, более 6 месяцев, если взяли (на весь срок кредита).

6. Жалобу в ЦБ надо подать сразу после даты запроса КИ вами, потому что срок наказания 1 год с даты запроса КИ банком или МФО. Один нарушитель (банк, МФО) – одна жалоба. То есть банк 1+бки1, банк1+бки 2 и т.д. (образец). Я делал так.

7. Пишем жалобу. К жалобе прикладываем кредитную историю. Можете тупо приложить то, что получили из БКИ. Можете как параноик (я), отредактировать файл оставив только данные "нарушителя". Сотрудникам ЦБ будет проще обрабатывать.

8. Заходим на официальный сайт ЦБ. Это cbr.ru .Дальше тыкаем:

Интернет приемная – отправить обращение в электронном виде - направить обращение -Тема обращения = Банковская деятельность

Продукт/субъект рынка = Кредитная история

Тип проблемы = Прочее

Вариант проблемы - пишем "Несанкционированный запрос кредитного отчета"- Указываем организацию (банк, МФО).

Прикладываем жалобу и приложение, написав в большом окне, что жалоба в приложении.

9. Идентифицирует себя. Либо через госуслуги, либо через снилс.

10. Делам копию с сайта подтверждения, что отправили. Там есть кнопка, кладем в папку из п.1.

11. После получения жалобы сотрудники ЦБ делают запрос в финн организацию о наличии разрешения от вас доступа к кредитной истории.

12. Через 30 дней приходит ответ, на эл почту, на почту по адресу регистрации (указано в паспорте) о результатах проверки. Будет 2 варианта ответа. 1. Разрешение есть - Дело закрыто . 2. Разрешения нет. Начинаем процесс.

13. Если процесс пошел. Вам приходит из ЦБ приглашение на составление протокола о правонарушении (эл почта, телеграмма). Отвечать ОБЯЗАТЕЛЬНО.

14. Если хотите съездить, в телеграмме всё написано, где будет и что надо сделать. Если не можете или ехать очень далеко делаете следующее:

14.1. Заходите на сайт cbr.ru тыкаете как в п.8 только в разделе "Вариант проблемы" пишите "Составление протокола без моего участия". В разделе "текст обращения" пишите "Прошу провести составление протокола № на такую дату (указана в телеграмме) без моего участия."

15. Через неделю вам приходит приглашение на составление дела о правонарушении. Отвечать ОБЯЗАТЕЛЬНО.

16. Если не можете или ехать очень далеко делаете следующее:

16.1. Заходите на сайт cbr.ru тыкаете как в п.8 только в разделе "Вариант проблемы" пишите "Рассмотрение дела без моего участия". В разделе "текст обращения" пишите "Прошу провести рассмотрение дела № на такую дату (указана в телеграмме) без моего участия."

17. В день рассмотрения дела, может чуть позже, вам на электронку придет копия документа. ОБЯЗАТЕЛЬНО сразу подтвердите на сайте ЦБ, что она пришла.Телодвижения такие же как в п.8 только пишем что копия документа пришла.

18. Вам обязательно позвонит сотрудник ЦБ. Не кройте его матом сразу. Он напомнит вам о необходимости подтвердить на сайте ЦБ, что электронный документ пришел к вам на почту, в нем будет написано о необходимости сразу подтвердить.

Вот и всё, хулиганы наказаны.

Этап 2. Очищаем КИ

Заходите на сайт БКИ. Заполняете заявление на очистку (образцы на сайтах, почему то разные у всех).

Если хотите компенсации через суд, это не ко мне.

Хотите пруфов? Пройдите этот квест и у вас их будет навалом.

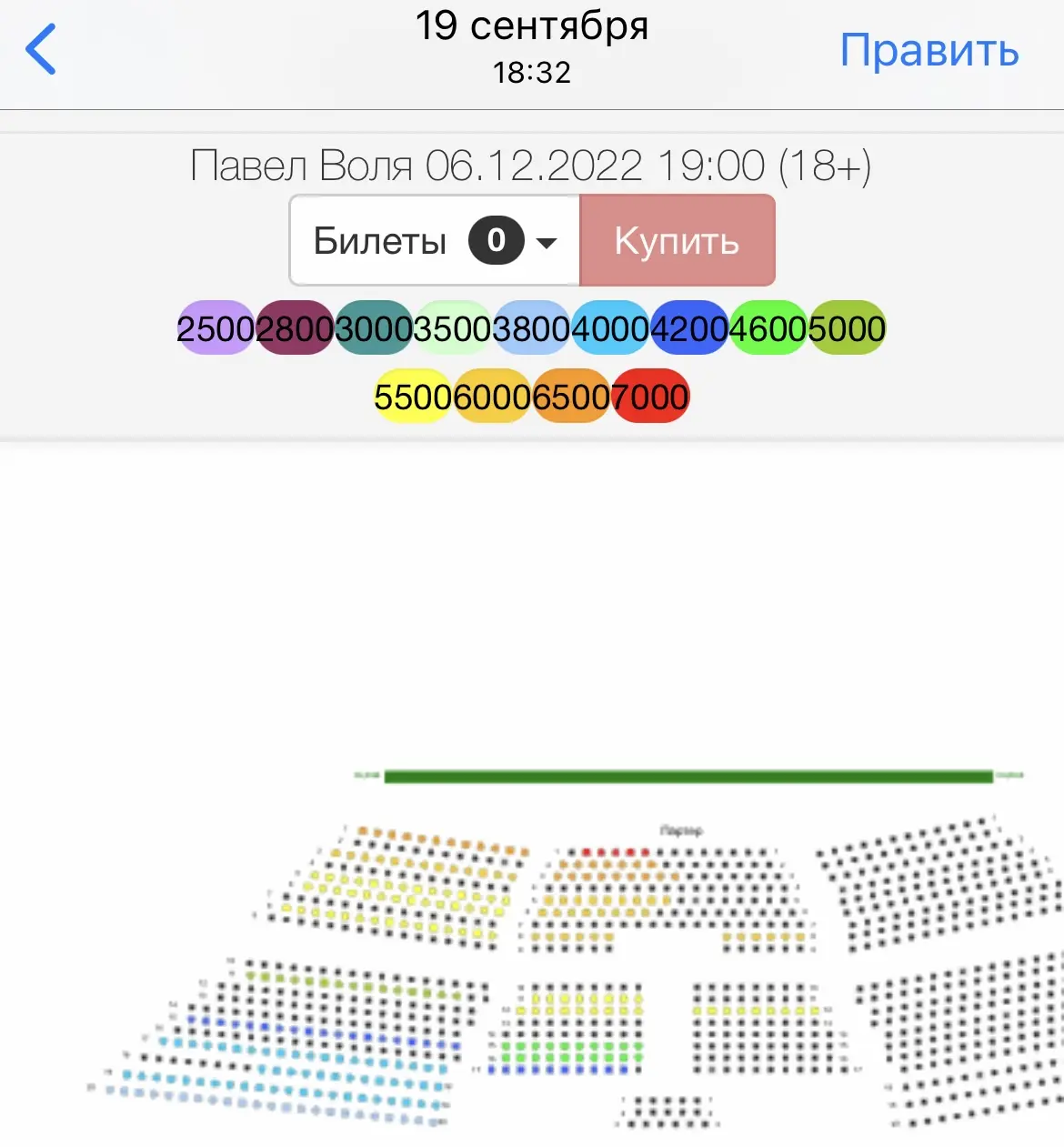

Я, 10 октября, приобрёл 2 билета на выступление Павла Воли в Пензе, которое пройдёт 06.12.2022 на (!)1ый ряд в партере, специально, чтобы с комфортом посмотреть шоу и никто не препятствовал обзору. Вот так выглядел сайт с билетами на момент покупки

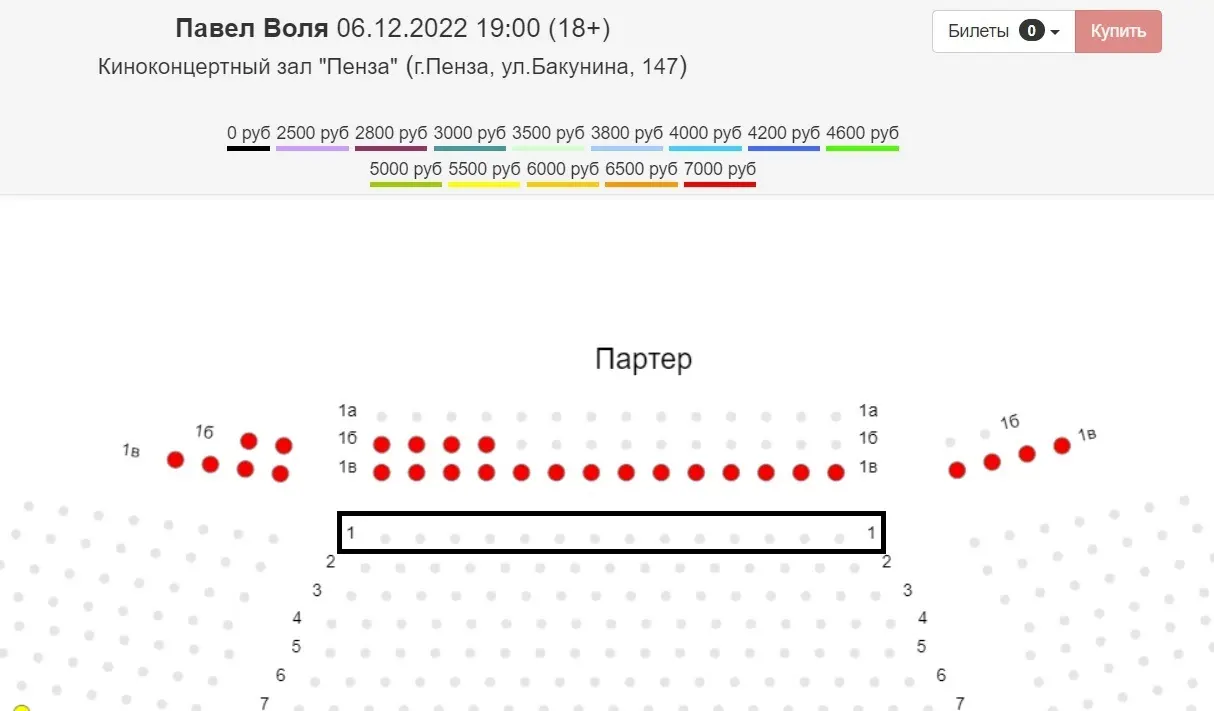

Исходя из личного интереса заходил на сайт с билетами раз в сутки, смотрел насколько быстро их будут разбирать, вчера заметил, что в продажу выбросили ещё 3 наращённых ряда стоящих спереди изначально первого ряда!

Фото площадки с интернета, чтобы убрать вопросы, что новые ряды существовали и я не заметил/проглядел и тд. Итого мой первый ряд превращается в четвёртый, а это уже не дело. Как по мне - мошенничество на лицо. Обращался в оф. группу Павла Воли, мой вопрос остался без ответа, так же писал его менеджеру, разумеется, диалог ни кто не открыл, поэтому дублирую жалобу сюда. Дорогие пикабушные юристы, помогите советом, на сколько правомерны их действия? В какие инстанции могу обратиться?

Всем привет!

Зацените, житель маленького города Кирово-Чепецка (это Кировская область) заказал курс по искусственному интеллекту на Geek Brains за 200 тысяч рублей, потом понял, что эти курсы полная херня и взыскал с них обратно 200 тысяч и еще дополнительно 100 тысяч в качестве штрафа за отказ от добровольного расторжения договора обучения.

Пруф: https://chepetsk.ru/news/2022-11-05-2.html

Из материалов дела (цитаты из решения суда):

1. Истец обратился в суд иском к ООО «ГикБреинс» о защите прав потребителей.

2. В обоснование требований указано, что между истцом и ООО «ГикБреинс» был заключен договор оферты на оказание образовательных услуг, а именно онлайн-курс «Факультет Искусственного интеллекта» стоимостью 200940 руб. Оплата услуги была произведена в полном объеме.

3. Истец неоднократно запрашивал у ответчика договор и лицензию на образовательную деятельность, однако ответчик с данными документами истца не ознакомил. Кроме того, состав доступных лекций для истца отличается от того, что указан на сайте, формат обучения не удобен и непонятен, качество курса слабое.

4. Истец отправил заявление ответчику на адрес электронной почты claim@geekbrains.ru, в котором уведомил ответчика о желании расторгнуть договор и возвратить уплаченные денежные средства в размере 200940 руб. Срок ожидания ответа со слов оператора 3 дня. Однако в указанный срок ответчик не связался с истцом, просьбы, указанные в заявлении, были проигнорированы.

5. Истец направил ответчику досудебную претензию на адрес электронной почты, продублировал претензию в письменном виде на адрес ответчика. Ответчиком в установленный срок требование истца также не было исполнено.

6. Истец просит суд обязать ответчика расторгнуть договор оферты на оказание образовательных услуг, вернуть 200940 руб. В случае удовлетворении требований, взыскать с ответчика в пользу истца штраф за несоблюдение в добровольном порядке требований истца, в размере 100470 руб.

7. Истец и ответчик на заседание не явились, дело было рассмотрено заочно.

Решение суда:

1. Исковые требования удовлетворить.

2. Расторгнуть договор на оказание образовательных услуг: онлайн-курс «Факультет Искусственного интеллекта», заключенный между ФИО1 и ООО «ГикБреинс».

3 Взыскать с ООО «ГикБреинс» в пользу Истца денежные средства, оплаченные по договору на оказание образовательных услуг в размере 200940 рублей, а также штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя в размере 100470 рублей.

Вот такое наказание для инфоцыганской шараги!

Для ЛЛ: Вслед за wildberries обнаглел еще один магазин. Exist берут деньги за возврат контрафакта (250 р.)

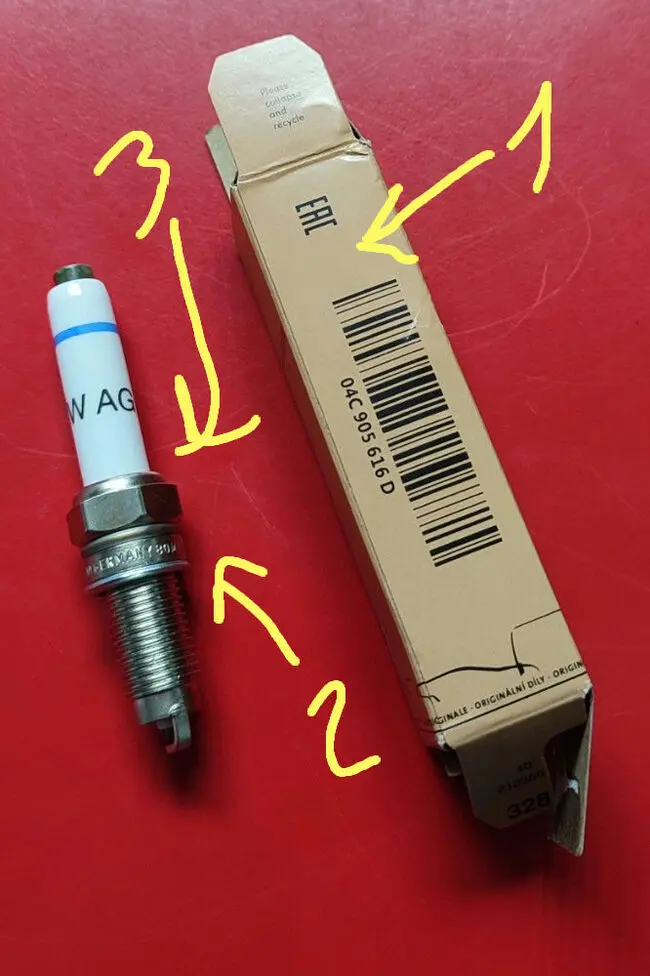

Уже который год предпочитаю заказывать себе оригинальные запчасти VAG из-за возможности проверки подлинности по qr-коду. Вот так это выглядит:

Недавно сделал заказ в Exist, заказал свечи 04C 905 616 D. Пришли свечи без наклейки проверки. На мое замечание об этом, мне было заявлено, что времена тяжелые, параллельный импорт, теперь шкода поставляет такие запчасти...

Ладно, лезем проверять по другим признакам. Не буду раздувать пост, приведу ссылки на сайты с описанием отличий контрафакта и пару своих фоток:

https://www.drive2.ru/l/618317511779162650/

https://kontrafakta.net/poddelka_avtozapchastey_vag/svecha-z...

1. Цвет упаковки, четкость полиграфии

2. Форма шайбы (у опригинала более плоская)

3. Состав и форма прокладки

1. Форма шайбы

1. Изолятор без зазора от электрода, неровный внутренний край изолятора.

В общем, не хочу я себе такое ставить, ибо бывает, что даже части контрафактных свечей в цилиндры попадают.

А руководитель точки, меня с ним по телефону связали, уперся, что это оригинал (хотя даже не видел запчасти) и теперь кодов проверки быть не должно. На мое возражение: а почему я у Вас на полке фижу VAGовские запчасти с кодами, мне ответили дичь: "откуда вы знаете, может, мы сами их клеим". После этого я сказал, что не вижу смысла продолжать разговор при явном обмане с их стороны.

На мои требования вернуть деньги мне предложили 2 варианта: заплатить 250 р. вернуть на месте, либо отправить на экспертизу в Москву к ним, но намекнули, что признаков контрафакта явных они не видят. Есть запись разговора с руководителем точки, но там много негативного тона, выкладывать не хочу пока.

В итоге, заплатил 250 рублей, т.к. прикинул, что по суду овчинка выделки не стоит... Даже если я получу моральную и компенсацию за удерживание средств. Пожелал им дальнейших успехов и пообещал, что постараюсь помочь с репутацией...

К слову, в этот же день забирал у другого магазина (назавние не привожу, не реклама же) они сказали, что в подобной ситуации вернули бы без проблем, т.к. сами заинтересованы в выявлении недобросовестных поставщиков и сотрудничают с kontrafakta.net.

Когда, казалось бы, по платным доставкам было достигнуто дно, снизу постучали.

Заказала средство для чистки посудомойки, оно пришло протекшее. Я показала это работнику ПВЗ, она отметила. Но деньги за возврат все равно списали.

Так не хочется гемороиться из-за 50 рублей. 🙁

Wildberries, ну вы чего там, от жадности не подавитесь?

Пост без рейтинга, поднимите, пожалуйста, страна должна знать своих героев.